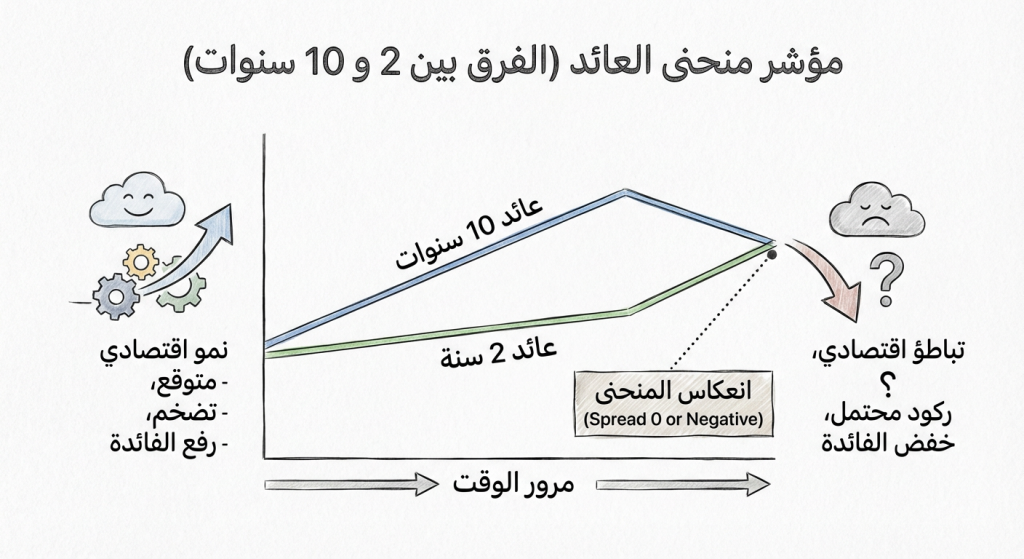

مؤشر Yield Curve (2Y–10Y Spread) هو الفرق بين عوائد سندات حكومية لمدة عشر سنوات وعوائد سندات لمدة سنتين. يقيس هذا المؤشر ميل منحنى العوائد (Slope) بين أجلين مختلفين، ويُستخدم لفهم توقعات السوق بالنسبة للنمو الاقتصادي، التضخم، وسياسة البنوك المركزية. يهم الاقتصاديون والمتداولون لأنه يوفر إشارة موجزة عن توقعات الأمد المتوسط إلى القصير للاقتصاد ومخاطر الركود أو التضخم المستقبلي.

نظرة سريعة على مؤشر Yield Curve (2Y–10Y Spread)

- نوع المؤشر: غالباً ما يُعتبر مؤشراً متقدماً/سببيّاً بالنسبة لقراءات النشاط الاقتصادي المستقبلي؛ أي أن تغيّراته قد تسبق تحوّلات في الاقتصاد.

- مجال الاستخدام: الفوركس، أسواق الأسهم، إدارة المحافظ، وتقييم مخاطر الاقتصاد الكلي.

- ماذا يعكس عن الاقتصاد؟ يعكس توقعات السوق بشأن أسعار الفائدة المستقبلية، التضخم، ومعدل النمو. انحدار منحنى العوائد أو انعكاسه يشير إلى مخاوف السوق بشأن تباطؤ اقتصادي محتمل.

- لماذا يهم المتداولين؟ لأنه يؤثر على تسعير الأصول، توقعات السياسة النقدية، ومستويات شهية المخاطرة في الأسواق المالية.

- هل يدل ارتفاعه على قوة أم ضعف اقتصادي؟ بشكل عام، ارتفاع الفارق (انحدار أكبر) غالباً ما يُفهم على أنه إشارة إلى توقعات نمو أقوى أو تضخم أعلى على المدى المتوسط، بينما انخفاضه أو تحوّله لسالب (انعكاس) يُنبه إلى مخاوف بشأن تباطؤ؛ لكن التفسير يعتمد على السياق ولا يكون مطلقًا.

كيف يعمل مؤشر Yield Curve (2Y–10Y Spread)؟

الجهة التي تقوم بقياس المؤشر: لا يوجد “جهة” واحدة تَصدر المؤشر كإحصاء رسمي بالمعنى التقليدي؛ بدلاً من ذلك تُستمد العوائد من أسعار السندات المتداولة في الأسواق المالية، وتنشرها البورصات، مصارف المركزية، والمؤسسات المالية ومزودو بيانات السوق.

طريقة جمع البيانات: تُسجَّل أسعار السندات ومعدل العائد على أساس تداولها أو تسعيرها في السوق، ثم يُحسب الفرق بين العائد على السند بعمر عشر سنوات والعائد على السند بعمر سنتين. هذا الفارق يُظهر بوحدة النِّقطة المئوية أو النقاط الأساسية.

ما يمثّله الرقم النهائي: الرقم النهائي هو الفرق الرقمي بين العائدين؛ قيمة موجبة تعني أن العائد طويل الأجل أعلى من قصير الأجل (منحنى إيجابي/مائل)، وقيمة سالبة تعني انعكاس المنحنى.

كيف يقرأه الاقتصاديون: ينظر الاقتصاديون إلى مستوى الفارق، اتجاهه الزمني، ومدته. انعكاس الفارق لفترة ممتدة قد يُنظر إليه كتنبيه لاحتمال ركود مستقبلي.

كيف يفسّره المتداولون في سياق السوق: يَستخدم المتداولون الفارق لتقييم توقعات أسعار الفائدة المستقبلية، إعادة توازن المحافظ بين الأصول ذات الدخل الثابت والأسهم، وتعديل مراكزهم في الأسواق التي تتأثر باختلافات العائدات.

لماذا يهتم المتداولون بمؤشر Yield Curve (2Y–10Y Spread)؟

- تأثيره على حركة العملات في الفوركس: الفروق في منحنى العوائد بين بلدين تساهم في تشكيل فروقات معدلات الفائدة المتوقعة، وما ينتج عنها من تحركات تدفقات رأس المال التي تؤثر على أسعار الصرف.

- تأثيره على أسواق الأسهم وصناديق الاستثمار: منحنى عوائد أكثر انحداراً قد يعزز الثقة في النمو ويُحفّز الأسهم الدورية، بينما الانعكاس قد يزيد من الطلب على الأصول الآمنة ويضغط على أسهم النمو.

- تأثيره على شهية المخاطرة (Risk Sentiment): تحوّلات المنحنى تعكس تغيرات في شهية المخاطرة؛ انحدار أكبر قد يزيد الاستعداد للمخاطرة، أما الانعكاس فيعزز توجه السوق نحو الملاذات الآمنة.

- علاقته بالسياسة النقدية وقرارات البنوك المركزية: العوائد قصيرة الأجل تتأثر مباشرة بسياسة البنك المركزي، بينما العوائد طويلة الأجل تعكس توقعات السوق لسياسة البنك وفائدة المخاطر؛ الفارق يعطي إشارات عن توقعات السوق لمدى تشدّد أو تليّن السياسة مستقبلاً.

كيف يتم تفسير نتائج مؤشر Yield Curve (2Y–10Y Spread)؟

- ماذا يعني الارتفاع؟ ارتفاع الفارق (steepening) يعني أن العائد على الأجل الطويل يتزايد أعلى من العائد على الأجل القصير، وقد يُفسَّر على أنه توقع بنمو اقتصادي أقوى أو تضخم أعلى في المستقبل، أو تراجع في طلب السندات الطويلة.

- ماذا يعني الانخفاض؟ انخفاض الفارق (flattening) أو تحوّله إلى قيمة سالبة (inversion) يعكس توقعات بنمو أضعف أو تشديد نقدي قصير الأجل يتبعه تباطؤ، وهو ما يُعتبر في التاريخ المالي إشارة تحذيرية لاحتمال ركود مستقبلي في بعض الحالات.

- كيف يتغير التفسير حسب ظروف السوق؟ التفسير يعتمد على أسباب التغير: إذا كان الانحدار نتيجة لزيادة توقعات التضخم فهذا مختلف عن الانحدار الناتج عن شراء أضخم للسندات الحكومية كملاذ آمن. لذا السِياق (سياسة نقدية، طلب آمن، تغيّر في عرض السندات) مهم لفهم المعنى.

- أهمية مقارنة القراءة مع التوقعات السابقة: مقارنة القراءة الحالية بسلسلة البيانات السابقة وبالتوقعات يُساعد على إدراك مدى تغير التوقعات الاقتصادية وليس فقط القيمة المطلقة للفارق.

متى قد يكون مؤشر Yield Curve (2Y–10Y Spread) أقل دقة أو مضلّلًا؟

- قد يتأثر بتدخّل البنوك المركزية وبرامج شراء الأصول التي تشوّه أسعار العوائد الطويلة.

- تغيّرات فنية في عرض السندات (إصدارات حكومية كبيرة أو تغيّرات في سيولة السوق) قد تُغير الفارق دون أن تكون انعكاسًا لأساسيات الاقتصاد.

- قد لا يعكس الصورة الكاملة بمفرده؛ يحتاج دمجه مع مؤشرات أخرى كالإنفاق الصناعي، ثقة المستهلك، ومعدلات التضخم لتقييم أشمل.

- أحيانًا يتقدم أو يتأخر عن الواقع الاقتصادي الفعلي؛ لذلك الاعتماد الحصري عليه قد يكون مضلّلًا.

مثال عملي على استخدام مؤشر Yield Curve (2Y–10Y Spread)

- مثال على تأثيره على زوج EUR/USD: إذا انحرف منحنى العوائد في بلدٍ معيّن (مثل زيادة فرق 10Y–2Y في الدولار) بينما بقي منحنى عملة أخرى مستقراً، قد تتزايد توقعات ارتفاع العوائد الحقيقية للعملة الأولى ويؤدي ذلك إلى ضغوط عززت تلك العملة نسبياً مقابل الأخرى. هذا لا يحدث دائماً ويتوقف على عوامل أخرى مثل السيولة والمخاطر الجيواقتصادية.

- مثال على تفاعل الأسهم والذهب مع قراءة قوية أو ضعيفة: قراءة قوية (انحدار أوسع) قد تُعتبر إشارة لنمو أفضل في المستقبل فترتفع أسهم القطاعات الدورية، بينما قد ينخفض الطلب على الذهب نتيجة ارتفاع العوائد الحقيقية. بالمقابل، انعكاس المنحنى قد يزيد تدفق رأس المال إلى السندات والذهب ويضغط على أسواق الأسهم.

- مثال لمحلل اقتصادي يفسّر القراءة في تقرير شهري: قد يذكر المحلل أن اتساع الفارق يعكس توقعات السوق بارتفاع التضخم على المدى المتوسط مما يزيد احتمال رفع أسعار الفائدة لاحقاً، وينصح بمتابعة بيانات التضخم وسياسة البنك المركزي لتأكيد السيناريو.

الفرق بين مؤشر Yield Curve (2Y–10Y Spread) وبعض المؤشرات الاقتصادية المشابهة

الفرق بين Yield Curve (2Y–10Y Spread) ومؤشر يقيس الأسعار

مؤشرات قياس الأسعار (مثل مؤشرات التضخم) تقيس التغيرات الفعلية في مستوى الأسعار اليومي أو الشهري، بينما الفارق بين عوائد 2 و10 سنوات يعكس توقعات السوق لمعدلات الفائدة والتضخم في المستقبل بالإضافة إلى العوامل الفنية في سوق السندات.

الفرق بين Yield Curve (2Y–10Y Spread) ومؤشر يقيس الإنتاج

مؤشرات الإنتاج تقيس مستوى النشاط الاقتصادي الفعلي مثل الإنتاج الصناعي أو الناتج الصناعي. بالمقابل، فرق العوائد يعمل كمؤشر توقعات مستقبلية للنشاط الاقتصادي وليس قياسًا مباشرًا للإنتاج الحالي.

الفرق بين Yield Curve (2Y–10Y Spread) والمؤشرات المتقدمة أو المتأخرة

Yield Curve (2Y–10Y Spread) يُصنَّف غالبًا ضمن المؤشرات المتقدمة لأنها قد تشير إلى تغيرات مستقبلية في الاقتصاد. مؤشرات متأخرة مثل معدلات البطالة قد تتأثر بالتحولات الاقتصادية بعد وقوعها، بينما الانعكاس في منحنى العوائد قد يسبق تلك التغيّرات.

أسئلة شائعة عن مؤشر Yield Curve (2Y–10Y Spread)

ما هو مؤشر Yield Curve (2Y–10Y Spread)؟

هو الفرق بين عائد السند الحكومي لأجل عشر سنوات وعائد السند لأجل سنتين، ويُستخدم لقياس ميل منحنى العوائد وتوقعات السوق للاقتصاد وأسعار الفائدة المستقبلية.

هل يدل ارتفاع المؤشر دائمًا على اقتصاد قوي؟

ليس بالضرورة. ارتفاع الفارق قد يعكس توقعات بنمو أقوى أو تضخم أعلى، لكن قد يكون أيضًا نتيجة عوامل فنية في سوق السندات أو تغيّر في العرض والطلب. لذلك السياق مهم.

كيف يستخدم المتداولون المؤشر في تحليل السوق؟

يُستخدم لقياس توقعات أسعار الفائدة، تعديل مراكز العملات، إعادة توازن محافظ الأصول الثابتة والمتغيرة، وتقييم مخاطر الركود أو التوسع في الأسواق.

هل يمكن الاعتماد على المؤشر وحده؟

لا. من الأفضل دمجه مع مؤشرات أخرى مثل بيانات التضخم، نشاط الإنتاج، ومؤشرات الثقة للحصول على صورة أوضح عن الوضع الاقتصادي.

كل كم يتم إصدار المؤشر عادة؟

عوائد السندات تُحدّث بشكل مستمر في أسواق الملكية والدخل الثابت، لذا يتوفر الفرق 2Y–10Y بشكل لحظي أو يومي عبر مزوّدي بيانات السوق. أما تقارير اقتصادية رسمية فتصدر بتواتر شهري أو ربع سنوي تبعًا للبيانات المنشورة، لكن الفرق نفسه هو نتيجة تداولات السوق الآنية.

أهم النقاط حول مؤشر Yield Curve (2Y–10Y Spread)

- يقيس الفارق بين عوائد السندات لأجل عشر سنوات وأجل سنتين ويعكس ميل منحنى العوائد.

- يتابعه المستثمرون والمتداولون لأنه يقدم مؤشرات مبكرة عن توقعات النمو، التضخم، ومخاطر الركود.

- يُفسَّر عادة أن الانحدار الأكبر يعكس توقعات نمو أقوى، والانقلاب أو التضييق قد ينذر بتباطؤ، لكن التفسير يعتمد على السياق والعوامل الفنية.

- دقته قد تتأثر بتدخّلات البنوك المركزية، تقلبات العرض والطلب، والسيولة، لذلك يُنصح بدمجه مع مؤشرات أخرى لتقييم شامل.