نسبة الفوز مقابل علاقة المخاطرة إلى المكافأة (Win Rate vs Risk-Reward Relationship) مفهومان يتعلقان بتحليل أداء الاستراتيجيات التداولية وقياس جودة الصفقات في أسواق الفوركس، الكريبتو، والأسهم. يصفان الاحتمالية التاريخية للصفقات الرابحة (نسبة الفوز) ونسبة حجم المكافأة المتوقعة إلى الخسارة المحتملة في كل صفقة (نسبة المخاطرة إلى المكافأة أو Risk-Reward Ratio – R:R)، ويستخدمان لتقدير العائد المتوقع وإدارة المخاطر.

نظرة سريعة على نسبة الفوز مقابل علاقة المخاطرة إلى المكافأة

- الفئة: مزيج بين مؤشرات أداء أساسية ومفاهيم إدارة مخاطر في التداول.

- النوع: مقارنة بين احتمال النجاح (نسبة الفوز) وحجم الربح مقابل الخسارة المتوقع (علاقة المخاطرة إلى المكافأة).

- المجال: فوركس، كريبتو، أسهم، وأي سوق يعتمد على تداول الصفقات القصيرة أو الطويلة.

- الهدف الرئيسي: تقييم قابلية استراتيجية التداول وربحيةها المحتملة عبر حساب العائد المتوقع.

- مستوى الملاءمة: مناسب للمبتدئين لفهم الإدارة الأساسية للمخاطر، وللمتوسطين والمتقدمين لتصميم وتحسين استراتيجيات.

- الإطار الزمني: يؤثر عليه حجم العينة والإطار الزمني للصفقات؛ كلما زادت العينات كان التقدير أكثر موثوقية.

أنواع نسبة الفوز وعلاقة المخاطرة إلى المكافأة الشائعة

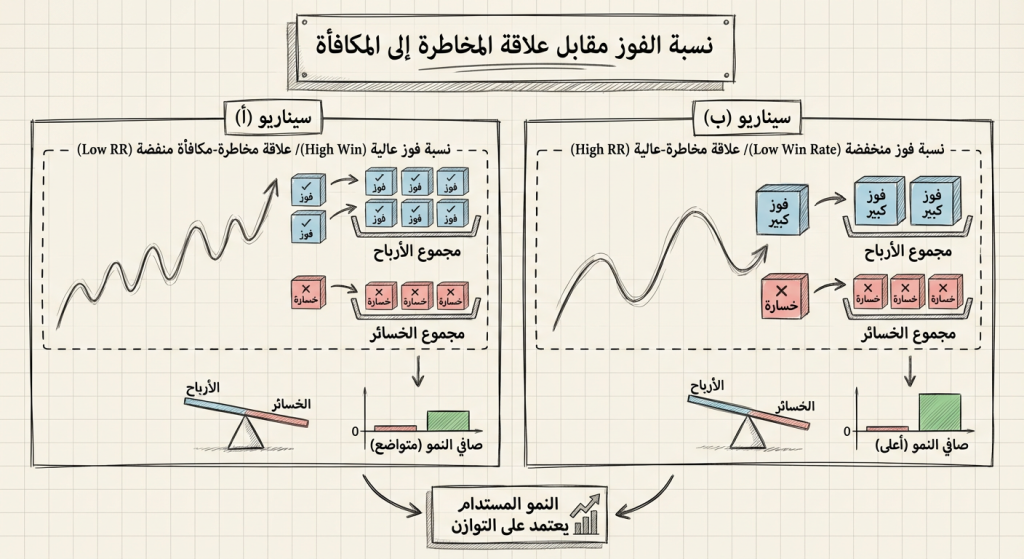

- نموذج عالي نسبة الفوز / منخفض R:R: نسبة الفوز كبيرة (مثلاً 70%) لكن الربح لكل صفقة أصغر من الخسارة (R:R أقل من 1).

- نموذج منخفض نسبة الفوز / عالي R:R: نسبة الفوز صغيرة (مثلاً 30%) لكن كل صفقة رابحة تحقق ربحًا كبيرًا مقارنة بالخسارة (R:R أكبر من 2 أو 3).

- نموذج متوازن: نسبة الفوز وR:R متقاربة بحيث تنتج عنهم عائد متوقع موجب أو صفري.

- نموذج متقلب: تفاوت كبير بين صفقات رابحة وخاسرة يجعل الاعتماد على المتوسطات أقل موثوقية دون مزيد من التحليل.

شرح مبسّط لمفهوم نسبة الفوز مقابل علاقة المخاطرة إلى المكافأة

نسبة الفوز هي ببساطة نسبة الصفقات الرابحة إلى إجمالي الصفقات التاريخية. علاقة المخاطرة إلى المكافأة تقارن متوسط الخسارة المتوقعة في الصفقة بمتوسط الربح المتوقع. معًا تساعدان في معرفة ما إذا كانت استراتيجية التداول تحقق ربحًا على المدى الطويل أم لا. قد تحقق استراتيجية ربحًا بالرغم من انخفاض نسبة الفوز إذا كانت الأرباح في الصفقات الرابحة كبيرة بما يكفي لتعويض الخسائر.

كيف يعمل نسبة الفوز مقابل علاقة المخاطرة إلى المكافأة؟

- جمع بيانات الصفقات التاريخية: تسجيل عدد الصفقات الرابحة والخاسرة ومقادير الربح والخسارة لكل صفقة.

- حساب نسبة الفوز: قسمة عدد الصفقات الرابحة على إجمالي الصفقات (مثلاً 40 ربح من 100 = 40%).

- حساب متوسط الربح ومتوسط الخسارة لكل صفقة لتحديد R:R (مثلاً متوسط الربح 150 نقطة ومتوسط الخسارة 50 نقطة → R:R = 3:1).

- حساب العائد المتوقع (Expectancy): (نسبة الفوز × متوسط الربح) − (نسبة الخسارة × متوسط الخسارة).

- تحديد ما إذا كانت القيمة موجبة أو سالبة لتقدير ما إذا كانت الاستراتيجية مربحة على المدى الطويل.

- تعديل حجم الصفقة وإدارة المخاطر بناءً على العائد المتوقع وموقف التحمل النفسي والمالي.

لماذا يستخدم المتداولون نسبة الفوز مقابل علاقة المخاطرة إلى المكافأة؟

- لفهم ما إذا كانت استراتيجية معينة لديها احتمال ربح حقيقي عند مراعاة حجم الأرباح والخسائر.

- لحساب العائد المتوقع لكل صفقة وبالتالي توقع الأداء على المدى الطويل.

- لمساعدة في إدارة رأس المال وتحديد حجم المخاطرة لكل صفقة وفقًا للعلاقة بين الاحتمالية والعائد.

- لاختيار أو تعديل القواعد الدخول والخروج بحيث تتناسب نسبة الفوز وR:R مع أهداف المتداول.

- لمقارنة استراتيجيات مختلفة بناءً على المتانة بدلاً من الاعتماد على نسبة الفوز وحدها.

متى تكون نسبة الفوز مقابل علاقة المخاطرة إلى المكافأة مفيدة؟

- عند وجود عينة تاريخية كافية من الصفقات لتقليل تأثير الفرضيات العشوائية.

- في الأسواق ذات قواعد دخول وخروج محددة وواضحة يمكن قياسها بكفاءة.

- عند وجود إمكانية لتحديد متوسطات واضحة للربح والخسارة لكل نوع صفقة.

- عند استخدام أدوات إدارة رأس المال التي تعتمد على العائد المتوقع لموازنة المخاطر.

متى قد تكون نسبة الفوز مقابل علاقة المخاطرة إلى المكافأة مضللة أو أقل دقة؟

- عندما تكون عينة الصفقات صغيرة، فقد تعطي نسب الفوز وR:R تقديرات غير مستقرة.

- عندما تكون توزيعات الأرباح والخسائر غير متماثلة أو تحتوي على قيم شاذة (outliers) تؤثر على المتوسطات.

- عند تجاهل تكاليف التداول مثل الفروقات (spreads)، العمولات، والانزلاقات (slippage) التي تقلّل الأرباح الفعلية.

- عند تغيير السوق أو الإطار الزمني بشكل يجعل البيانات التاريخية غير مماثلة للظروف الحالية.

- عند الاعتماد عليها منفردة دون دمجها مع إدارة رأس المال والتحقق من قابلية التكرار.

مثال عملي على استخدام نسبة الفوز مقابل علاقة المخاطرة إلى المكافأة

على سبيل المثال، نموذج تداول على زوج EUR/USD: إذا كانت نسبة الفوز 60% ومتوسط الربح في الصفقات الرابحة 50 نقطة، ومتوسط الخسارة في الصفقات الخاسرة 100 نقطة (R:R = 0.5)، فيكون العائد المتوقع = 0.60×50 − 0.40×100 = 30 − 40 = −10 نقطة في المتوسط لكل صفقة، مما يعني توقع خسارة على المدى الطويل رغم نسبة الفوز العالية.

بالمقابل، استراتيجية أخرى قد تكون نسبة الفوز 30% لكن متوسط الربح 300 نقطة ومتوسط الخسارة 100 نقطة (R:R = 3)، فيكون العائد المتوقع = 0.30×300 − 0.70×100 = 90 − 70 = 20 نقطة لكل صفقة، أي توقع ربح على المدى الطويل رغم قلة نسبة الفوز.

الفرق بين نسبة الفوز مقابل علاقة المخاطرة إلى المكافأة وبعض المفاهيم المشابهة

الفرق بين نسبة الفوز مقابل علاقة المخاطرة إلى المكافأة والعائد المتوقع (Expectancy)

العائد المتوقع هو نتيجة حسابية تجمع بين نسبة الفوز ومتوسط الربح ومتوسط الخسارة لتحديد الربحية المتوقعة لكل صفقة. نسبة الفوز وR:R هما مدخلان أساسيان لحساب العائد المتوقع. يفضّل استخدام العائد المتوقع كقياس نهائي للأداء بدلاً من الاعتماد على نسبة الفوز أو R:R بشكل منفرد. يمكن الجمع بينها عبر تحسين كل من نسبة الفوز وحجم المكافأة لرفع العائد المتوقع.

الفرق بين نسبة الفوز مقابل علاقة المخاطرة إلى المكافأة وإدارة الحجم (Position Sizing)

إدارة الحجم تركز على مقدار رأس المال المعرض للخطر في كل صفقة بناءً على العائد المتوقع والمتطلبات الشخصية. نسبة الفوز وR:R تساعدان في تحديد ما إذا كانت استراتيجية ذات عائد متوقع إيجابي وتؤثر مباشرة في قاعدة تحديد حجم المخاطرة لكل صفقة. الجمع بين تقييم نسبة الفوز/R:R وسياسة إدارة الحجم يسمح بالتحكم بالإفراط في المخاطرة وتحسين ثبات الأداء.

أسئلة شائعة عن نسبة الفوز مقابل علاقة المخاطرة إلى المكافأة

ما هي نسبة الفوز مقابل علاقة المخاطرة إلى المكافأة باختصار؟

هي مقارنة بين احتمال نجاح الصفقة (نسبة الفوز) وحجم الربح المتوقع مقابل الخسارة المحتملة (نسبة المخاطرة إلى المكافأة)، وتستخدم لتقدير العائد المتوقع واستدامة استراتيجية التداول.

هل يمكن الاعتماد عليهما وحدهما لتقييم استراتيجية؟

لا، يجب استخدامهما مع مقاييس أخرى مثل العائد المتوقع، حجم العينة، تكاليف التداول، وسياسة إدارة المخاطر للحصول على صورة كاملة.

ما هي أفضل ظروف استخدامهما؟

عند توفر بيانات تاريخية كافية لصفقات متشابهة، وإطار دخول وخروج محدد، مع مراعاة تكاليف التنفيذ والتقلبات السوقية.

هل يناسبان المبتدئين؟

نعم؛ فهما مفهومان أساسيان لفهم كيف تؤثر احتمالات النجاح وحجم الأرباح والخسائر على الربحية، لكن يجب تعلم كيفية حساب العائد المتوقع وإدارة رأس المال أيضًا.

هل يختلف تفسيرهما بين الأصول المختلفة؟

قد تختلف القيم والاعتمادية حسب سيولة وأسلوب التداول لكل أصل؛ فأسواق عالية التقلب أو منخفضة السيولة قد تتسبب في انزلاقات وتغيرات في متوسطات الربح والخسارة.

ما الأخطاء الشائعة عند استخدامهما؟

الاعتماد على عينة صغيرة، تجاهل التكاليف والانزلاقات، وعدم مراعاة التغيرات البيئية للسوق أو القيم الشاذة في البيانات.

كم عدد الصفقات المطلوب لجعل التقدير موثوقًا؟

لا توجد قاعدة صارمة، لكن نتائج أكثر موثوقية تظهر بعد مئات الصفقات؛ وكلما زادت العينة قل تأثير الصدف والاختلافات العشوائية.

كيف يؤثر التباين بين الصفقات في التفسير؟

وجود صفقات ذات أرباح ضخمة أو خسائر كبيرة يمكن أن يغير المتوسطات بشكل كبير، لذا من المفيد فحص التوزيع وليس الاعتماد على المتوسط فقط.

أهم النقاط حول نسبة الفوز مقابل علاقة المخاطرة إلى المكافأة

- التعريف الأساسي: مقارنة بين احتمالية الربح في الصفقة وحجم الربح المتوقع مقارنة بالخسارة.

- متى تكون مفيدة: عند وجود بيانات كافية وقواعد تداول واضحة لتقدير المتوسطات.

- أهم نقطة قوة: تساعد على فهم كيف يمكن لاستراتيجية ذات نسبة فوز منخفضة أن تكون مربحة إن كانت R:R مرتفعة.

- أهم نقطة ضعف أو تحذير: قد تكون مضللة مع عينات صغيرة أو عند تجاهل التكاليف والانزلاقات والتباين الكبير.

- أفضل سياق للاستخدام: كجزء من تقييم شامل يشمل العائد المتوقع وإدارة حجم المركز وقيود التنفيذ.