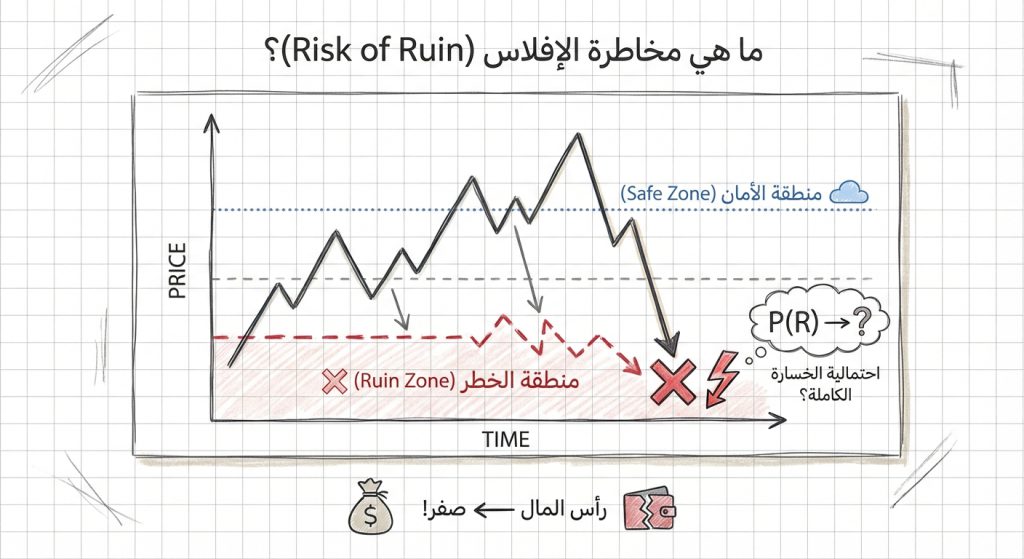

مخاطرة الإفلاس (Risk of Ruin) عبارة عن الاحتمال الإحصائي لفقدان جزء كبير من رأس المال إلى حد يمنع المتداول من الاستمرار في نظامه التداولي أو يتطلب إعادة تأسيس الحساب. تُستخدم هذه المفهوم في التحليل الفني وإدارة رأس المال عبر أسواق الفوركس، الكريبتو، والأسهم لقياس قابلية الاستمرار المالي واستنتاج حجم المخاطر المقبول لكل صفقة.

نظرة سريعة على مخاطرة الإفلاس

- الفئة: مفهوم في إدارة المخاطر ورياضي/إحصائي يُستخدم في التداول.

- النوع: مقياس احتمالي للاحتمال السلبي طويل الأمد (ليس مؤشرًا سعريًا).

- المجال: ينطبق على فوركس، كريبتو، أسهم، وأي نظام تداول يعتمد على صفقات متعددة ومتكررة.

- الهدف الرئيسي: تقدير احتمال فقدان رأس المال إلى ما دون عتبة حرجة.

- مستوى الملاءمة: مناسب للمبتدئين لفهم المخاطر، ومهم للمتداولين المتوسطين والمتقدمين في إدارة رأس المال.

- الإطار الزمني: يرتبط بالمدى الطويل أو بعد عدد كبير من الصفقات؛ يزداد وضوحه عند تكرار الصفقات تحت نفس الشروط.

أنواع مخاطرة الإفلاس الشائعة

- نموذج “انهيار المقامر” البسيط (Gambler’s Ruin): افتراض رهانات ثابتة ووحدات متساوية.

- حساب مخاطرة الإفلاس للنسبة الثابتة (Fixed Fractional Risk): يعتمد على نسبة ثابتة من الرصيد تُخاطر بها في كل صفقة.

- مخاطرة مبنية على السحب (Drawdown-based Ruin): اعتبار الوصول إلى نسبة سحب محددة كمؤشر للإفلاس.

- محاكاة مونت كارلو (Monte Carlo): تقدير احتمالات الإفلاس عبر محاكاة مسارات عشوائية مع توزيع الربح/الخسارة التاريخي.

شرح مبسّط لمفهوم مخاطرة الإفلاس

بشكل مبسّط، مخاطرة الإفلاس تُجيب على سؤال: “ما احتمال أن تفقد قدرًا كافيًا من رأس المال بحيث لا يمكنك الاستمرار؟” لا تُقاس هذه المخاطرة فقط من حجم خسارة واحدة، بل من تراكم الخسائر عبر سلسلة صفقات تحت نفس شروط المخاطرة والعائد.

المفهوم يساعد على فهم أن إدارة الحجم ونسبة المخاطرة لكل صفقة تؤثران بشكل كبير على بقاء الحساب على المدى الطويل، حتى إذا كان النظام التداولي رابحًا بمتوسط إيجابي.

كيف يعمل مخاطرة الإفلاس؟

- تحديد رأس المال الابتدائي وعتبة “الإفلاس” (مثلاً خسارة 50% أو الوصول إلى حد أدنى مطلوب للمواصلة).

- تحديد سياسة المخاطرة لكل صفقة (نسبة ثابتة من الرصيد أو مبلغ ثابت) وحدود وقف الخسارة وربح المخاطرة.

- تقدير المعلمات الإحصائية للنظام: نسبة الفوز (p)، نسبة الخسارة (q=1−p)، ونسبة المخاطرة/المكافأة (R).

- استخدام نموذج رياضي بسيط أو محاكاة مونت كارلو لتوليد مسارات رأس المال عبر عدد كبير من الصفقات.

- حساب نسبة المسارات التي تعبر عتبة الإفلاس؛ هذه النسبة تُعد مخاطرة الإفلاس التقديرية.

- تحليل النتائج لتعديل حجم المخاطرة أو قواعد الدخول والخروج لتقليل المخاطرة إذا لزم الأمر.

لماذا يستخدم المتداولون مخاطرة الإفلاس؟

- لمعرفة مدى احتمال خسارة رأس المال إلى مستوى يوقف نظام التداول.

- لمقارنة سياسات إدارة رأس المال المختلفة (مثلاً المخاطرة بنسبة 1% مقابل 2% لكل صفقة).

- لتحديد حدود المخاطرة المقبولة بناءً على تحمل الخسارة والهدف الزمني.

- للمساعدة في تصميم قواعد إيقاف نهائية للحساب وقيود على رأس المال المعرض للخطر.

- لاختبار متانة استراتيجية التداول عند تغيير ظروف السوق أو تقلب الأسعار.

متى تكون مخاطرة الإفلاس مفيدة؟

- عند وجود سجل إحصائي معقول لنتائج الصفقات (نسبة فوز ووزن الخسائر/الأرباح).

- في استراتيجيات تعتمد على عدد كبير من الصفقات المتكررة ونمط ثابت للربح والخسارة.

- للمقارنة بين طرق مختلفة لتحديد حجم المركز وتأثيرها على البقاء المالي.

- عندما يُراد تحديد حدود إدارية واضحة لرأس المال مثل خطوط وقف تشغيل الحساب.

متى قد تكون مخاطرة الإفلاس مضللة أو أقل دقة؟

- إذا كانت فروض النموذج (ثبات نسبة الفوز أو توزيع العوائد) غير صحيحة أو تتغير مع الزمن.

- عندما تتجاهل السيولة أو الانزلاق السعري أو قيود حجم التنفيذ الواقعية.

- إذا كانت العتبة المختارة للإفلاس عشوائية وغير متوافقة مع أهداف المتداول.

- عند الاعتماد عليه وحده دون دمجه مع مقاييس أخرى مثل أقصى سحب أو نسبة شارب.

- في الأسواق ذات الأحداث النادرة ذات الأثر الكبير (الذيل السميك)، حيث تقل دقة النماذج البسيطة.

مثال عملي على استخدام مخاطرة الإفلاس

على سبيل المثال، بنموذج مبسط لوصف رهانات متساوية الوحدات: إذا كان المتداول يراهن وحدة ثابتة لكل صفقة، ولديه احتمال الفوز p = 0.6 واحتمال الخسارة q = 0.4، وكان رأس المال الابتدائي يعادل 10 وحدات، فاحتمال الإفلاس النهائي (بافتراض عدم وجود حد أعلى للرصيد واللعب حتى الإفلاس أو اللانهاية) يُعطى بصيغة بسيطة: (q/p)^(الرقم الابتدائي) = (0.4/0.6)^10 ≈ 0.017 أو نحو 1.7%.

هذا المثال يوضح أن حتى ميزة صغيرة في نسبة الفوز تقلل من مخاطرة الإفلاس بشكل كبير إذا كان حجم الرهان صغيرًا بالنسبة إلى الرصيد. ومع ذلك، النموذج مبسط ولا يأخذ بالاعتبار تقلب حجم الأرباح/الخسائر أو تغيّر الأداء مع الوقت.

الفرق بين مخاطرة الإفلاس وبعض المفاهيم المشابهة

الفرق بين مخاطرة الإفلاس ومتوسط السحب الأقصى (Maximum Drawdown)

مخاطرة الإفلاس تقيس احتمال الوصول إلى عتبة حرجة أو فقدان قدرة الاستمرار، أما متوسط السحب الأقصى فيقيس أكبر انخفاض نسبي في رأس المال عبر فترة زمنية. يفضَّل استخدام السحب الأقصى لتقييم خسائر قصوى محتملة خلال فترة محددة، بينما مخاطرة الإفلاس تُستخدم لتقدير احتمال انهيار طويل الأجل. يمكن الجمع بينهما: السحب الأقصى يحدد عتبة الإفلاس، ومخاطرة الإفلاس تُقدر لاحتمال عبورها.

الفرق بين مخاطرة الإفلاس ومعيار كيلي (Kelly Criterion)

معيار كيلي يعطي نسبة مثالية من رأس المال للمخاطرة في كل صفقة لتعظيم النمو طويل الأجل، بينما مخاطرة الإفلاس تقيس احتمال فقدان رأس المال عند سياسة مخاطرة معينة. استخدام كيلي قد يقلل من مخاطرة الإفلاس بسبب تحسين حجم المخاطرة، لكن تطبيق كيلي الكامل قد يؤدي إلى تقلبات كبيرة؛ لذا يُستخدم في كثير من الأحيان كمرجع مع تعديل لتقليل التقلب والمخاطرة.

أسئلة شائعة عن مخاطرة الإفلاس

ما هي مخاطرة الإفلاس باختصار؟

هي الاحتمال الإحصائي لفقدان جزء كبير من رأس المال إلى حد يمنع استمرار المتداول أو يتطلب إعادة تطبيق رأس المال.

هل يمكن الاعتماد عليها وحدها لاتخاذ قرارات المخاطرة؟

لا؛ يجب عدم الاعتماد على مخاطرة الإفلاس وحدها، بل يجب دمجها مع مقاييس أخرى مثل أقصى سحب، نسبة الربح إلى الخسارة، وتحليل السيولة.

ما هي أفضل ظروف استخدام مخاطرة الإفلاس؟

أفضل عند وجود بيانات تاريخية كافية واستراتيجية تعامل مع عدد كبير من الصفقات ذات خصائص مستقرة نسبيًا.

هل تناسب المبتدئين؟

نعم، كمفهوم لفهم أهمية إدارة رأس المال، لكن الحسابات التفصيلية قد تتطلب فهماً إحصائياً أو أدوات محاكاة.

هل يختلف تفسير مخاطرة الإفلاس بين الأصول المختلفة؟

نعم، الأصول ذات تقلبات عالية أو أحداث ذيل سميك (مثل بعض عملات الكريبتو) تحتاج إلى نماذج أكثر تحفظًا مقارنة بأصول أقل تقلبًا.

هل تؤثر نسبة المخاطرة لكل صفقة على مخاطرة الإفلاس؟

نعم بشكل أساسي؛ زيادة نسبة المخاطرة لكل صفقة تؤدي عادةً إلى زيادة احتمال الإفلاس بشكل كبير.

ما الأخطاء الشائعة عند استخدام مخاطرة الإفلاس؟

الافتراض بأن الأداء ثابت عبر الزمن، تجاهل تكاليف التنفيذ والانزلاق السعري، واختيار عتبات إفلاس غير عملية أو مبالغ فيها.

كيف يمكن تقليل مخاطرة الإفلاس عمليًا؟

بتقليل نسبة المخاطرة لكل صفقة، تحسين نسبة الفوز إلى الخسارة، استخدام تنويع المحفظة، وتطبيق قواعد صارمة لإدارة رأس المال.

أهم النقاط حول مخاطرة الإفلاس

- التعريف الأساسي: احتمال فقدان رأس المال إلى حد توقف التداول.

- متى يكون مفيدًا: لتقييم متانة استراتيجية وإدارة حجم المركز.

- أهم نقطة قوة: يوضّح قابلية البقاء المالي على المدى الطويل.

- أهم نقطة ضعف: يعتمد على فروض إحصائية قد لا تصمد أمام تغيرات السوق.

- أفضل سياق للاستخدام: عندما تتوافر بيانات كافية وتكون فروض الاستراتيجية مستقرة نسبياً.