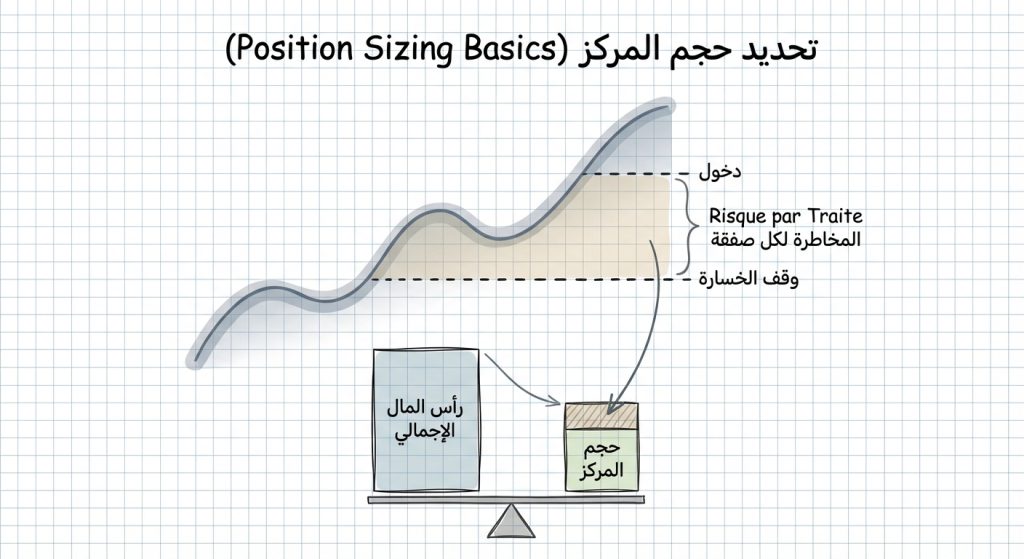

تحديد حجم المركز (Position Sizing Basics) هو مبدأ في إدارة المخاطر يحدد مقدار رأس المال الذي يخصصه المتداول لكل صفقة. يُستخدم هذا المفهوم في أسواق الفوركس، الكريبتو، والأسهم ضمن التحليل الفني وإدارة المخاطر بهدف التحكم في الخسائر النسبية للحساب والحفاظ على الاستمرارية التداولية.

نظرة سريعة على تحديد حجم المركز

- الفئة: مفهوم في إدارة المخاطر والمال (Money Management).

- النوع أو الطبيعة: قاعدة لتحديد حجم المركز بناءً على نسبة مخاطرة أو قواعد كمية.

- المجال: ينطبق على الفوركس، الكريبتو، الأسهم، والعقود الآجلة؛ عام لجميع الأصول وسياسات التداول.

- الهدف الرئيسي: تحديد قيمة الورقة أو عدد اللوتات/الوحدات بحيث تكون الخسارة المحتملة ضمن حد مقبول من رأس المال.

- مستوى الملاءمة: مناسب للمبتدئين والمستخدمين المتوسطين والمتقدمين كجزء أساسي من إدارة المخاطر.

- الإطار الزمني: يُستخدم في جميع الأطر الزمنية، لكنه يعتمد على وضوح وقف الخسارة والسيولة وسلوك التقلب.

أنواع تحديد حجم المركز الشائعة

- الطريقة النسبية الثابتة (Fixed Fractional): تخصيص نسبة ثابتة من الحساب لكل صفقة (مثل 1% لكل صفقة).

- المبلغ الثابت لكل صفقة (Fixed Dollar/Fixed Amount): مخاطرة مبلغ نقدي ثابت بغض النظر عن حجم الحساب.

- الحجم بناءً على التقلب (Volatility-Based): استخدام مؤشرات التقلب مثل ATR لتعديل الحجم حسب تقلب الأداة.

- قاعدة كيلي (Kelly Criterion): حساب حجم يعتمد على احتمالية الربح ونسبة المكاسب إلى الخسائر (أكثر تعقيداً ويميل للمخاطرة العالية إذا نُفذ حرفياً).

- التدريج داخل وخارج المركز (Scaling In/Out): تغيير الحجم تدريجياً عند الدخول أو الخروج لتوزيع المخاطرة.

شرح مبسّط لمفهوم تحديد حجم المركز

ببساطة، تحديد حجم المركز يعني اختيار كم من المال يُخصّص لكل صفقة بحيث لا تتسبب خسارة واحدة في إحداث ضرر كبير للحساب. تتضمن العملية تحديد مستوى وقف الخسارة أولاً ثم حساب حجم المركز بناءً على المبلغ الذي يُسمح بخسارته ونقطة وقف الخسارة.

الهدف هو تحويل قرار الدخول إلى قيمة كمية قابلة للقياس (عدد الأسهم، اللوتات، أو القيمة بالدولار) بحيث تكون المخاطرة متحكمًا بها ومطابقة لاستراتيجية إدارة رأس المال.

كيف يعمل تحديد حجم المركز؟

- تحديد نسبة أو مبلغ المخاطرة المقبول لكل صفقة (مثلاً 1% من الحساب).

- تحديد مستوى وقف الخسارة بالوحدات السعرية أو النسبية (مثل 50 نقطة أو 2% تحت سعر الدخول).

- حساب قيمة المخاطرة بالدولار: (حجم الحساب) × (نسبة المخاطرة) أو قِيمة المبلغ الثابت.

- حساب قيمة المخاطرة لكل وحدة/لوت بناءً على فرق الدخول ووقف الخسارة (مثلاً قيمة البيب/النقطة × عدد النقاط).

- تحديد حجم المركز = (قيمة المخاطرة بالدولار) ÷ (قيمة المخاطرة لكل وحدة).

- مراعاة الرافعة والحد الأدنى لحجم التداول والقيود العملية ثم تقريب الحجم إلى وحدات قابلة للتنفيذ.

لماذا يستخدم المتداولون تحديد حجم المركز؟

- للسيطرة على الخسائر الفردية والحفاظ على رأس المال على المدى الطويل.

- لتوحيد مستوى المخاطرة بين الصفقات المختلفة بغض النظر عن تقلب الأصل.

- لتقليل تأثير سلسلة من الخسائر على الحساب (إدارة السحب).

- لتحسين تناسق الأداء وتمكين اختبار استراتيجيات قابلة للقياس.

- للتوافق مع قواعد إدارة رأس المال والمؤسساتية أو متطلبات المحافظ.

متى يكون تحديد حجم المركز مفيدًا؟

- عندما يكون هناك وقف خسارة محدد وواضح لكل صفقة.

- في أسواق سائلة حيث يمكن تنفيذ الأوامر بقرب الأسعار المحددة.

- عند التعامل مع محافظ تستلزم إدارة مخاطرة منظمة ومتوقعة.

- مع استراتيجيات تتطلب حفاظًا على رأس المال وتقييد الخسارة النسبية.

متى قد يكون تحديد حجم المركز مضلّلًا أو أقل دقة؟

- إذا كان السوق شديد التذبذب مع انزلاق سعري كبير (slippage) فالحسابات النظرية قد لا تطابق التنفيذ.

- عندما لا يوجد وقف خسارة واضح أو تكون نقاط الوقف متغيرة حسب السوق.

- في حالة ارتباط الأصول ارتباطًا وثيقًا، فتجميع مراكز كبيرة قد يعرّض الحساب لمخاطر مركزة.

- الاعتماد على صيغ مثالية دون مراعاة السيولة والحد الأدنى للحجم قد يعطي نتائج غير قابلة للتطبيق.

- الاستخدام المفرط لأساليب تحجيم عالية المخاطرة (مثل تطبيق معدل كيلي الكامل) قد يؤدي لتقلبات كبيرة.

مثال عملي على استخدام تحديد حجم المركز

على سبيل المثال، حساب تداول بقيمة 10,000 دولار يقرر مخاطرة 1% لكل صفقة، أي 100 دولار مخاطرة. في صفقة على زوج EUR/USD تم وضع وقف خسارة بمقدار 50 نقطة، وقيمة النقطة القياسية للوت القياسي = 10 دولارات. قيمة المخاطرة لكل لوت عند هذا الوقف = 50 × 10 = 500 دولار. لذا حجم المركز = 100 ÷ 500 = 0.2 لوت (20,000 وحدة).

مثال آخر في كريبتو: حساب 50,000 دولار مع مخاطرة 2% = 1,000 دولار. إذا كان وقف الخسارة يبعد 5% من السعر الداخل، فإن حجم المركز بالدولار = 1,000 ÷ 5% = 20,000 دولار قيمة مراكز في الأصل المشفَّر.

الفرق بين تحديد حجم المركز وبعض المفاهيم المشابهة

الفرق بين تحديد حجم المركز ووقف الخسارة (Stop-Loss)

وقف الخسارة هو مستوى سعري يحدد متى تخرج الصفقة لتقييد الخسارة، بينما تحديد حجم المركز يحدد كم من المال يُستثمر في الصفقة بناءً على ذلك المستوى. يُفضّل استخدام وقف الخسارة أولًا لتحديد المسافة السعرية ثم حساب حجم المركز ليتوافق مع مستوى المخاطرة المقبول.

الفرق بين تحديد حجم المركز والرافعة المالية (Leverage)

الرافعة هي أداة تزيد القوة الشرائية للمركز وتؤثر على متطلبات الهامش، أما تحديد حجم المركز فيهدف إلى ضبط المخاطرة المالية الفعلية. يمكن استخدام الرافعة لتعديل حجم المركز، لكن الاعتماد على الرافعة دون قواعد لتحديد الحجم يزيد من مخاطر الخسارة الكبيرة.

أسئلة شائعة عن تحديد حجم المركز

ما هو تحديد حجم المركز باختصار؟

هو طريقة تحديد مقدار المال أو عدد الوحدات التي تُتداول في صفقة واحدة بحيث تكون الخسارة المحتملة ضمن حد محدد مسبقًا من رأس المال.

هل يمكن الاعتماد على تحديد حجم المركز وحده لإدارة المخاطر؟

لا؛ يجب دمجه مع قواعد وقف خسارة وإدارة محفظة عامة لأن تحديد الحجم وحده لا يحمي من مخاطر السوق مثل الانزلاق أو المخاطر النظامية.

ما هي أفضل ظروف استخدامه؟

أفضل أداء يكون عندما يكون وقف الخسارة واضحًا، السوق سائل، والتقلب يمكن قياسه بحيث تكون الحسابات قابلة للتطبيق عمليًا.

هل يناسب المبتدئين؟

نعم، تُعد قاعدة بسيطة مثل مخاطرة نسبة ثابتة (مثلاً 1% لكل صفقة) مناسبة للمبتدئين لتعلّم ضبط المخاطر وحماية رأس المال.

هل يختلف تفسيره بين الأصول المختلفة؟

المبدأ العام ثابت، لكن التطبيق يختلف حسب قيمة النقطة، تقلب الأصل، والرافعة المتاحة؛ لذلك يجب تعديل الحسابات بحسب أصل التداول.

ما هي الأخطاء الشائعة عند استخدامه؟

من الأخطاء الشائعة استخدام أرقام مثالية دون مراعاة السيولة، تجاهل الارتباط بين المراكز، أو زيادة الحجم وقتًا بعد وقت لتغطية خسائر سابقة (المطاردة).

كيف يؤثر الانزلاق على تحديد حجم المركز؟

الانزلاق قد يزيد الخسارة الفعلية عن المحسوبة نظريًا، لذا في الأسواق ذات انزلاق مرتفع يُنصح بتقليل حجم المركز أو توسيع هامش الأمان.

هل توجد قواعد عامة لحجم المخاطرة لكل صفقة؟

لا توجد قاعدة مطلقة، لكن شائع استخدام 1% إلى 2% من رأس المال لكل صفقة للمتداولين الأفراد كقاعدة تحفظية.

أهم النقاط حول تحديد حجم المركز

- تعريف أساسي: تحديد مقدار التعرض المالي لكل صفقة بناءً على مستوى مخاطرة محدد.

- متى يكون مفيدًا: عند وجود وقف خسارة واضح وسوق سائل لتطبيق الحسابات عمليًا.

- أهم نقطة قوة: يساعد على حماية رأس المال وتقليل تأثير الخسائر الفردية.

- أهم نقطة ضعف: يفترض ظروف تنفيذ مثالية (لا انزلاق، سيولة كافية، عدم ارتباط مفرط بين المراكز).

- أفضل سياق للاستخدام: جزء من خطة إدارة رأس المال متكاملة مع وقف الخسارة وإدارة المحفظة.