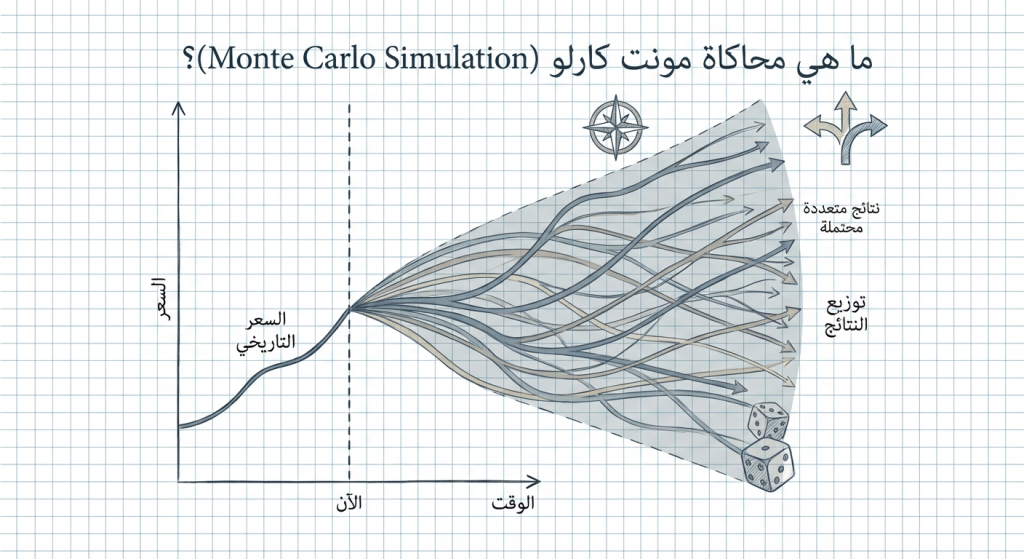

محاكاة مونت كارلو (Monte Carlo Simulation) هي تقنية كمية تستخدم لإنتاج العديد من المسارات أو النتائج الممكنة لسلوك سعر أصل أو أداء استراتيجية تداول عن طريق استخدام عمليات عشوائية أو إعادة ترتيب بيانات تاريخية. تُستخدم في سياقات الفوركس، الكريبتو، والأسهم ضمن التحليل الفني والكمّي لتقدير مخاطر الاستراتيجية، توزيع العوائد، واحتمالات الأحداث النادرة. الهدف الرئيسي هو تقييم مدى متانة الاستراتيجية تحت سيناريوهات متنوعة وغير مؤكدة بدلاً من التبعية إلى نتيجة اختبار رجعي وحيدة.

نظرة سريعة على محاكاة مونت كارلو

- الفئة: أداة محاكاة كمية/إحصائية لتقييم الأداء والمخاطر.

- النوع أو طبيعة الأداة: اختبار استقرار/تحليل سيناريوهات عشوائية أو مُعادَة العينات.

- المجال: فوركس، كريبتو، أسهم، والمحافظ الاستثمارية؛ مستخدمة في التحليل الكمي والاختبار الرجعي المحسّن.

- الهدف الرئيسي من الاستخدام: قياس التشتت، تقدير خسائر ذروة محتملة، وحساب احتمالات نتائج مختلفة للاستراتيجية.

- مستوى الملاءمة: المتوسطين إلى المتقدمين (يتطلب معرفة إحصاء وبرمجة أو أدوات متخصصة).

- الإطار الزمني أو ظروف السوق: مفيدة عند وجود عدم يقين كبير، أو لاستكشاف أداء الاستراتيجية عبر ظروف سوقية متغيرة.

أنواع محاكاة مونت كارلو الشائعة

- محاكاة مسارات السعر (Price Path Simulation): إنشاء مسارات سعرية عشوائية بناءً على نموذج انتقالي مثل الحركة البراونية أو نماذج العائد.

- إعادة ترتيب الصفقات أو إعادة جمع العوائد (Trade Shuffling / Return Resampling): إعادة ترتيب نتائج الصفقات أو إعادة أخذ عينات من العوائد التاريخية لتقييم تباين النتائج.

- محاكاة معاملات النموذج (Parameter Perturbation): تغيير المعاملات الأساسية للاستراتيجية بشكل عشوائي لقياس الحساسية.

- محاكاة السيناريوهات المتطرفة (Stress Monte Carlo): إدخال صدمات كبيرة أو سلوكيات غير نمطية لتقدير تأثير الأحداث النادرة.

شرح مبسّط لمفهوم محاكاة مونت كارلو

الفكرة الأساسية لمحاكاة مونت كارلو هي توليد آلاف أو ملايين النتائج الممكنة لاستراتيجية تداول أو لمسار سعر بأخذ جانب العشوائية بعين الاعتبار. بدلاً من الاعتماد على نتيجة اختبار رجعي واحدة، تُظهِر المحاكاة نطاق النتائج المحتمل وتوزيعها، بما في ذلك المتوسط، الانحراف المعياري، والنتائج القصوى أو الدنيا.

بهذه الطريقة يمكن فهم مقدار المخاطرة الذي قد تُعرّض له الاستراتيجية في ظروف مختلفة ومعرفة احتمالات حدوث خسائر كبيرة أو تحقيق أرباح مستدامة عبر الزمن.

كيف تعمل محاكاة مونت كارلو؟

- تحديد مدخلات النموذج: اختيار بيانات الدخل (أسعار تاريخية أو توزيعات العوائد) ومعايير الاستراتيجية (حجم الصفقة، قواعد الدخول/الخروج).

- اختيار طريقة المحاكاة: مسارات سعرية عشوائية، إعادة أخذ عينات للعوائد التاريخية، أو تغيير المعاملات.

- تشغيل تكرارات متعددة: توليد عدد كبير من السيناريوهات المستقلة (مثلاً 10,000 أو 100,000 تكرار).

- حساب مخرجات كل تكرار: تسجيل المقاييس مثل العائد الكلي، أقصى تراجع (Drawdown)، نسبة ربح/خسارة، والتقلب.

- تحليل التوزيع الإحصائي: استخراج المتوسط، الانحراف، النسب المئوية الحرجة (مثل أدنى 1% أو 5%) واحتمالات الوصول إلى أهداف محددة.

- استخلاص استنتاجات حول المتانة والحساسية: تحديد نقاط الضعف ومجالات تحسين الاستراتيجية أو إدارة المخاطر.

لماذا يستخدم المتداولون محاكاة مونت كارلو؟

- لتقييم متانة الاستراتيجية أمام سيناريوهات عشوائية ومتغيرة للسوق.

- لحساب احتمالات حدوث خسائر كبيرة أو أقصى تراجع وتقدير رأس المال اللازم لتحمّل المخاطر.

- لمقارنة استراتيجيات متعددة من خلال توزيعات النتائج بدلاً من الاعتماد على متوسط وحيد.

- لتحديد نقاط حساسية المعاملات وتحسين قواعد إدارة المخاطر (مثل تحديد أحجام المراكز).

- لاستكشاف سلوك الاستراتيجية في ظروف غير مغطاة جيدًا في البيانات التاريخية.

متى تكون محاكاة مونت كارلو مفيدة؟

- عند وجود نتائج تاريخية محدودة أو عندما لا يُراد الاعتماد على اختبار رجعي واحد فقط.

- للاستراتيجيات التي تعتمد على نتائج عشوائية أو على سلسلة من الصفقات المتراكمة.

- في حالات الحاجة لتقييم مخاطر السيولة أو أحجام المراكز في سيناريوهات سلبية.

- عند تطوير قواعد إدارة رأس المال وتحليل احتمالات الفشل المالي.

- لاختبار حساسية الأداء لتغيرات صغيرة في المعاملات ونماذج الفرضية.

متى قد تكون محاكاة مونت كارلو مضلّلًا أو أقل دقة؟

- عندما تكون الافتراضات الأساسية (توزيع العوائد، استقلالية العينات) غير صحيحة، فتنتج نتائج مضللة.

- إذا كانت البيانات المدخلة غير ممثلة للظروف المستقبلية (مشكلة “البيانات التاريخية لا تتكرر”).

- تعريض النموذج لمخاطر نمذجة (Model Risk) مثل اختيار نموذج سعر مبسط جداً أو تجاهل القيم المتطرفة.

- الحمل الحاسوبي الكبير قد يؤدي إلى تبسيطات مفرطة أو عدد تكرارات غير كافٍ.

- لا تتوقع المحاكاة توقعات دقيقة للأحداث النادرة للغاية (Black Swan) إذا لم تُضمّن سيناريوهات مناسبة.

مثال عملي على استخدام محاكاة مونت كارلو

على سبيل المثال، استراتيجية تداول آلية على زوج EUR/USD تحقق في الاختبار الرجعي متوسط عائد سنوي 12% وانحراف معياري سنوي 20%. باستخدام محاكاة مونت كارلو بإعادة أخذ عينات للعوائد التاريخية وتشغيل 10,000 تكرار، قد يظهر التوزيع أن المتوسط الفعلي للعائد السنوي يقع حول 11.5% مع انحراف معياري 18%، وأن النسبة المئوية للأسوأ 1% تظهر خسارة سنوية تبلغ -30%، بينما احتمال حدوث تراجع أكبر من 20% يساوي 18%.

هذه النتائج توضح أن الأداء المتوقع قد يتباين بدرجة كبيرة وأن هناك احتمال حدوث خسائر كبيرة، ما يساعد في تعديل أحجام المراكز أو قواعد التوقف لتقليل المخاطر.

الفرق بين محاكاة مونت كارلو وبعض المفاهيم المشابهة

الفرق بين محاكاة مونت كارلو والاختبار الرجعي (Backtesting)

الاختبار الرجعي يُطبّق الاستراتيجية على بيانات تاريخية محددة للحصول على نتيجة واحدة أو سلسلة نتائج محددة. محاكاة مونت كارلو توسّع هذه الفكرة من خلال توليد العديد من السيناريوهات العشوائية أو إعادة ترتيب البيانات لتقدير نطاق النتائج المحتملة. يفضّل الاختبار الرجعي لتفحص كيفية عمل القواعد على سجل معين، بينما تُستخدم المحاكاة لتقييم المتانة والاحتمالات عبر سيناريوهات متعددة. يمكن الجمع بينهما عبر إجراء اختبار رجعي أولاً ثم تشغيل محاكاة مونت كارلو على نتائج الصفقات التاريخية.

الفرق بين محاكاة مونت كارلو وإعادة أخذ العينات bootstrap (Bootstrap Resampling)

إعادة أخذ العينات (Bootstrap) هي تقنية إحصائية لإعادة بناء توزيع باستخدام عينات مكررة من البيانات التاريخية؛ وهي نوع من محاكاة مونت كارلو يركّز على إعادة ترتيب أو أخذ عينات من العوائد الفعلية. الاختلاف الأساسي هو أن محاكاة مونت كارلو قد تعتمد على نماذج تفترض عمليات سعر محددة (مثل الحركة البراونية) بينما الـ Bootstrap يبقى ملتزماً بالبيانات الفعلية دون افتراض نموذج سعري محدد. يمكن استخدام كلا الطريقتين معًا، إذ تُستخدم إعادة العينات للاحتفاظ بخصائص البيانات الحقيقية بينما تُستخدم النماذج العشوائية لاختبار سيناريوهات افتراضية.

أسئلة شائعة عن محاكاة مونت كارلو

ما هي محاكاة مونت كارلو باختصار؟

هي تقنية لإنتاج العديد من سيناريوهات الأداء الممكنة لاستراتيجية أو لمسار سعر بواسطة عمليات عشوائية أو إعادة أخذ عينات بهدف تقدير توزيع النتائج والمخاطر.

هل يمكن الاعتماد عليها وحدها لاتخاذ قرار التداول؟

لا، المحاكاة تساعد في فهم احتمالات الأداء لكن نتائجها تعتمد على الافتراضات والبيانات المدخلة، لذلك لا ينبغي الاعتماد عليها بمفردها دون دمجها مع إدارة مخاطرة وتحليل نوعي واختبارات إضافية.

ما هي أفضل ظروف استخدام المحاكاة؟

عند الرغبة في تقييم متانة استراتيجية أمام عدم يقين السوق أو لحساب احتمالات الخسارة القصوى والحاجة لتخطيط رأس المال وإدارة المخاطر.

هل تناسب المبتدئين؟

يمكن للمبتدئين فهم الفكرة الأساسية، لكن التنفيذ يتطلب معرفة إحصائية وأدوات برمجية؛ لذلك عادةً تكون أكثر فائدة للمتداولين المتوسطين والمتقدمين.

هل يختلف تفسير النتائج بين الأصول المختلفة (فوركس، كريبتو، أسهم)؟

نعم، لأن خصائص العوائد والتقلبات والسلوك التاريخي تختلف بين الأصول، وبالتالي يجب تكييف نماذج المحاكاة وفرضياتها لكل سوق على حدة.

ما الأخطاء الشائعة عند استخدام المحاكاة؟

من الأخطاء الشائعة الإفراط في تبسيط نموذج السعر، تجاهل الارتباطات الزمنية، استخدام بيانات تاريخية غير ممثلة، وعدم اختبار حساسية النتائج للمعاملات.

كم عدد التكرارات المطلوب لإجراء محاكاة موثوقة؟

يعتمد ذلك على الدقة المطلوبة وتعقيد النموذج، لكن شائع استخدام آلاف إلى عشرات الآلاف من التكرارات؛ مزيد من التكرارات يقلل الضجيج العشوائي لكن يزيد الحمل الحاسوبي.

هل تكشف المحاكاة عن الأحداث النادرة تمامًا؟

ليست بالضرورة؛ يمكن تضمين سيناريوهات متطرفة يدويًا لكنها لن تتنبأ بأحداث غير متوقعة خارج نطاق الافتراضات المستخدمة.

أهم النقاط حول محاكاة مونت كارلو

- محاكاة مونت كارلو هي طريقة كمية لتوليد توزيعات نتائج بديلة لاستراتيجية أو لمسار سعر بهدف تقدير المخاطر والاحتمالات.

- مفيدة لتقييم متانة الاستراتيجية وحساب احتمالات الخسائر القصوى وإدارة رأس المال.

- أهم نقطة قوة: تسمح بفحص سيناريوهات متعددة وتقليل الاعتماد على نتيجة اختبار رجعي واحدة.

- أهم نقطة ضعف: حساسية النتائج للفرضيات والبيانات المدخلة ومخاطر النمذجة.

- أفضل استخدام: مع أدوات إحصائية وبرمجيات موثوقة وضمن إطار إدارة مخاطر متكامل.