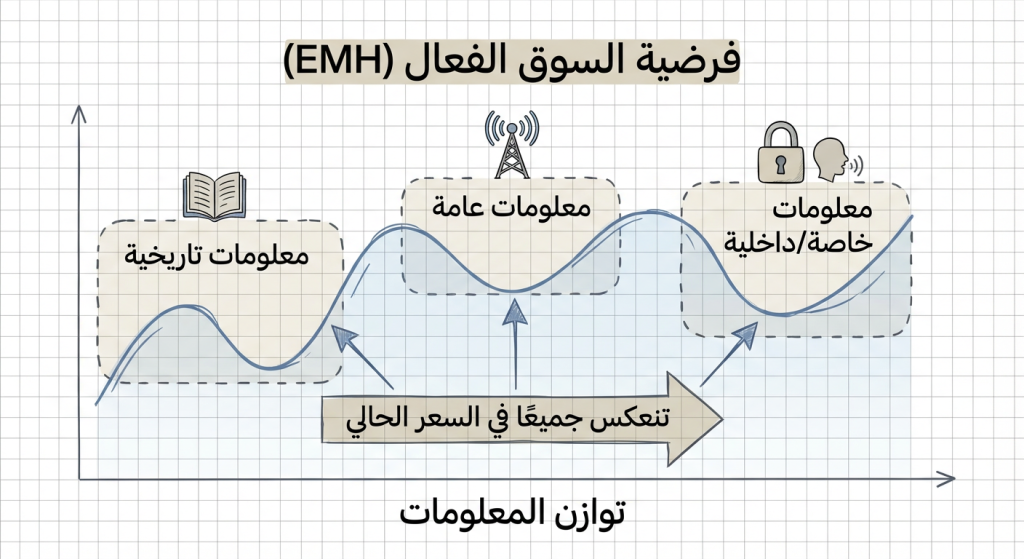

فرضية السوق الفعال (Efficient Market Hypothesis – EMH) هي نظرية مالية تفترض أن أسعار الأصول تعكس فورًا وبشكل كامل كل المعلومات المتاحة. تُستخدم هذه الفرضية كنموذج تحليلي في أسواق الأسهم، الفوركس، الكريبتو والأسواق المالية العامة لتقييم مدى قابلية تحقيق أرباح استثنائية دون تحمل مخاطر إضافية. الهدف الرئيسي منها هو تفسير قدرة السوق على تسعير المعلومات وتبعات ذلك على استراتيجيات التداول وإدارة المحافظ.

نظرة سريعة على فرضية السوق الفعال

- الفئة: فرضية نظرية/مالية تهتم بكفاءة تسعير الأصول.

- النوع أو طبيعة الأداة: إطار مفاهيمي لتفسير كيف تنعكس المعلومات في الأسعار.

- المجال: أسواق مالية عامة بما في ذلك الأسهم، الفوركس، والكريبتو (كمجال تحليل نظري).

- الهدف الرئيسي من الاستخدام: تقييم إمكانية تحقيق عوائد تفوق السوق دون مخاطرة إضافية.

- مستوى الملاءمة: مفيدة للمتداولين المتوسطين والمتقدمين، وكذلك للباحثين وصانعي السياسات.

- الإطار الزمني أو ظروف السوق: تنطبق كفكرة عامة عبر الأطر الزمنية، لكن قوة الفرضية تختلف باختلاف سيولة السوق وشفافيته.

أنواع فرضية السوق الفعال الشائعة

- الشكل الضعيف (Weak-form EMH): يفترض أن الأسعار تعكس جميع المعلومات التاريخية للسعر وحجم التداول. تحليل الشموع والأنماط التاريخية لا يوفّر ميزة مستدامة.

- الشكل شبه القوي (Semi-strong EMH): يفترض أن الأسعار تعكس كل المعلومات المتاحة علنًا (أخبار، بيانات مالية)، وبالتالي فإن التحليل الأساسي لا يمنح ميزة دائمة.

- الشكل القوي (Strong-form EMH): يفترض أن الأسعار تعكس كل المعلومات العامة والخاصة، بما في ذلك معلومات المطلع؛ هذا الشكل هو الأكثر تشدّدًا ونادرًا ما يُقبل عمليًا.

شرح مبسّط لمفهوم فرضية السوق الفعال

ببساطة، تقول الفرضية إن سوقًا فعّالًا يغيّر الأسعار بسرعة عندما تتوفر معلومات جديدة، بحيث يصعب على أي مستثمر الحصول على معلومات تمنحه ميزة مستمرة. إذا كان السوق فعّالًا، فمحاولات التنبؤ بحركة السعر بناءً على البيانات المتاحة عادةً ما تكون غير فعّالة على المدى الطويل.

هذا لا يعني أن الأسعار صحيحة دائماً بالمطلق، بل أن انحرافات السعر عن القيمة الفعلية تكون قصيرة الأجل وغالبًا ما تُعالج بسرعة بفضل تفاعل المشترين والبائعين.

كيف تعمل فرضية السوق الفعال؟

- ظهور معلومة جديدة (أخبار اقتصادية، نتائج شركة، تعديلات تنظيمية).

- انتشار المعلومة إلى المشاركين في السوق عبر قنوات مختلفة (وسائل إعلام، تقارير، شبكات اجتماعية).

- تقييم المتداولين والمستثمرين للمعلومة وتعديل توقعاتهم حول قيمة الأصل.

- تنفيذ أوامر شراء أو بيع يؤدي إلى تعديل فوري في السعر حتى يعكس إجمالي تقييم السوق للمعلومة.

- بعد التعديل السريع، يصبح من الصعب تحقيق أرباح مستمرة من تلك المعلومة لأن السعر يعكسها بالفعل.

لماذا يستخدم المتداولون فرضية السوق الفعال؟

- لفهم حدود الربحية المتوقعة من التداول النشط مقابل الاستثمار السلبي.

- لتقييم ما إذا كانت الاستراتيجيات التحليلية (فني أو أساسي) قد تمنح ميزة حقيقية.

- لتحديد احتياجات البحث والموارد: الإنفاق على المعلومات والتحليل يجب أن يبرر فائدته.

- كإطار لتفسير سلوك الأسعار وسرعة استجابة السوق للأخبار.

- لاختبار كفاءة الأسواق المختلفة (مقارنة الأسواق الناشئة مع المتطورة من حيث الكفاءة).

متى تكون فرضية السوق الفعال مفيدة؟

- في الأسواق السائلة والكبيرة مثل أسهم الشركات القيادية أو أزواج الفوركس الرئيسية، حيث تنتشر المعلومات بسرعة.

- عند توفر شفافية مالية وقوائم تقارير دورية موثوقة.

- في إطار مقارنة الأداء بين الإدارة النشطة والاستثمار السلبي طويل الأجل.

- عند تقييم تكاليف التداول والعمولات مقابل الفوائد المحتملة لاستراتيجيات التفوق على السوق.

متى قد تكون فرضية السوق الفعال مضلّلة أو أقل دقة؟

- في أسواق ذات سيولة منخفضة أو أحجام تداول ضئيلة، حيث قد تبقى المعلومات غير معكوسة بالكامل في الأسعار.

- عند وجود معلومات سرية أو عدم تكافؤ معلوماتي بين المشاركين (معلومات المطلعين).

- في فترات الذعر أو الفقاعات حيث تتحرّك الأسعار بعوامل نفسية وسلوكية بعيدة عن القيمة الجوهرية.

- عندما تكون تكاليف المعاملات والقيود التنظيمية تمنع استغلال الفُرَص السعرية بسرعة.

- في أسواق ناشئة أو أصول جديدة (مثل بعض رموز الكريبتو) حيث البنية المعلوماتية والهياكل السوقية أقل تطورًا.

مثال عملي على استخدام فرضية السوق الفعال

على سبيل المثال، في سوق أسهم شركة كبيرة، قبل صدور بيان أرباح متوقع أن يزيد الربحية بمقدار 5 وحدات نقدية، يكون سعر السهم قبل الإعلان 100. إذا كانت السوق شبه قوية، فسيرتفع السعر سريعًا إلى نحو 105 فور صدور الخبر، بحيث يصبح من الصعب شراء عند 100 بعد الإعلان لتحقيق ربح دون مجازفة. بعد احتساب فروق السعر والعمولات والزمن اللازم لتنفيذ الأوامر، قد تختفي أي فرصة ربحية واضحة.

في سوق أقل كفاءة، مثل سهم صغير في سوق ناشئة، قد يستغرق السعر وقتًا أطول لامتصاص المعلومة، مما يتيح نافذة زمنية لتحقيق أرباح إذا تمكن متداول من الوصول إلى المعلومة مبكرًا أو تنفيذ أوامر بسرعة كافية.

الفرق بين فرضية السوق الفعال وبعض المفاهيم المشابهة

الفرق بين فرضية السوق الفعال وفرضية السير العشوائي (Random Walk)

فرضية السير العشوائي تقول إن حركات الأسعار بعد معطى معين عشوائية ولا يمكن التنبؤ بها استنادًا إلى السلوك الماضي. هذا مظهر متوقع إذا كانت الأسواق فعّالة؛ بمعنى أن النتائج العشوائية تمثل نتيجة لانعكاس المعلومات فور وصولها. الفرق الرئيسي أن EMH تفسّر سبب العشوائية (نتيجة لتسعير المعلومات)، بينما فرضية السير العشوائي تركز على النمط الإحصائي للحركات السعرية دون شرح آلية تسعير المعلومات.

الفرق بين فرضية السوق الفعال وفرضية السوق التكيفية (Adaptive Market Hypothesis)

فرضية السوق التكيفية تقترح أن كفاءة السوق تتغير بمرور الوقت نتيجة لتفاعل المشاركين وتطور الأدوات المالية والقوانين والسلوك البشري. بينما تفترض EMH أشكالًا ثابتة للكفاءة، ترى الفرضية التكيفية أن بعض الفترات تكون أكثر كفاءة من غيرها اعتمادًا على الظروف. في حالات معينة يمكن الجمع بينهما عبر اعتبار EMH إطارًا مرجعيًا بينما تستخدم الفرضية التكيفية لتفسير الانحرافات المؤقتة والتغيرات الزمنية في الكفاءة.

أسئلة شائعة عن فرضية السوق الفعال

ما هي فرضية السوق الفعال باختصار؟

هي نظرية تقول إن أسعار الأصول تعكس المعلومات المتاحة، مما يجعل من الصعب تحقيق أرباح تفوق السوق باستمرار دون تحمل مخاطر إضافية.

هل يمكن الاعتماد عليها وحدها لاتخاذ قرارات تداولية؟

لا؛ الفرضية مفيدة كإطار نظري لكنها لا تغطي كل حالات السوق، وينبغي النظر إلى السيولة، سلوك المستثمرين، وتكاليف المعاملات عند اتخاذ قرارات.

ما هي أفضل ظروف استخدام الفرضية؟

في أسواق سيولة وشفافة مثل أسواق الأسهم المتطورة أو أزواج الفوركس الرئيسية، حيث تنتشر المعلومات بسرعة وتقل فرص الاستفادة من معلومات قديمة.

هل تناسب الفرضية المبتدئين؟

نعم كمبدأ أساسي لفهم حدود التداول النشط، لكن التطبيق العملي يتطلب فهمًا أكبر للسيولة، التحليل وإدارة المخاطر.

هل يختلف تفسير الفرضية بين الأصول المختلفة (أسهم، فوركس، كريبتو)؟

نعم؛ قوة كفاءة السوق تختلف بحسب سيولة السوق وشفافيته وتنظيمه. قد تكون الأسواق الكبيرة والمتطورة أقرب لشروط EMH من بعض أسواق الكريبتو أو الأسهم الصغيرة.

ما هي الأخطاء الشائعة عند التعامل مع الفرضية؟

افتراض كفاءة مطلقة في كل وقت وسوق، تجاهل تكاليف المعاملات وتأثير السيولة، والاعتماد على الفرضية كتبرير لعدم إجراء تحليل مستقل.

هل تثبت الأبحاث أن الفرضية صحيحة تمامًا؟

الأدلة مختلطة: بعض الأبحاث تدعم أشكالًا من الكفاءة في أسواق معينة، بينما تشير دراسات أخرى إلى انحرافات وسلوكيات من شأنها أن تتحدى الصيغ الصارمة للفرضية.

كيف تؤثر الفرضية على اختيار بين إدارة نشطة وسلبية للمحافظ؟

EMH تدعم فكرة أن الإدارة السلبية (مثل الصناديق المؤشرة) قد تكون فعالة عندما تكون الأسواق قريبة من الكفاءة، في حين أن الإدارة النشطة قد تكون مبررة في أسواق أقل كفاءة.

أهم النقاط حول فرضية السوق الفعال

- التعريف الأساسي: إطار يصف كيف تعكس الأسعار المعلومات المتاحة في السوق.

- متى تكون مفيدة: في تفسير حدود التفوق التداولي وفي الأسواق السائلة وذات الشفافية العالية.

- أهم نقطة قوة: تزوّد إطارًا منطقيًا لشرح لماذا قد تفشل الإستراتيجيات القائمة على المعلومات العامة في تحقيق أرباح مستمرة.

- أهم نقطة ضعف: لا تأخذ بالضرورة في الحسبان الانحرافات السلوكية، عدم تكافؤ المعلومات، والظروف السوقية الخاصة.

- أفضل سياق للاستخدام: كأداة تحليلية ومقارنة بين فعالية الاستراتيجيات النشطة مقابل السلبية في أسواق مختلفة.