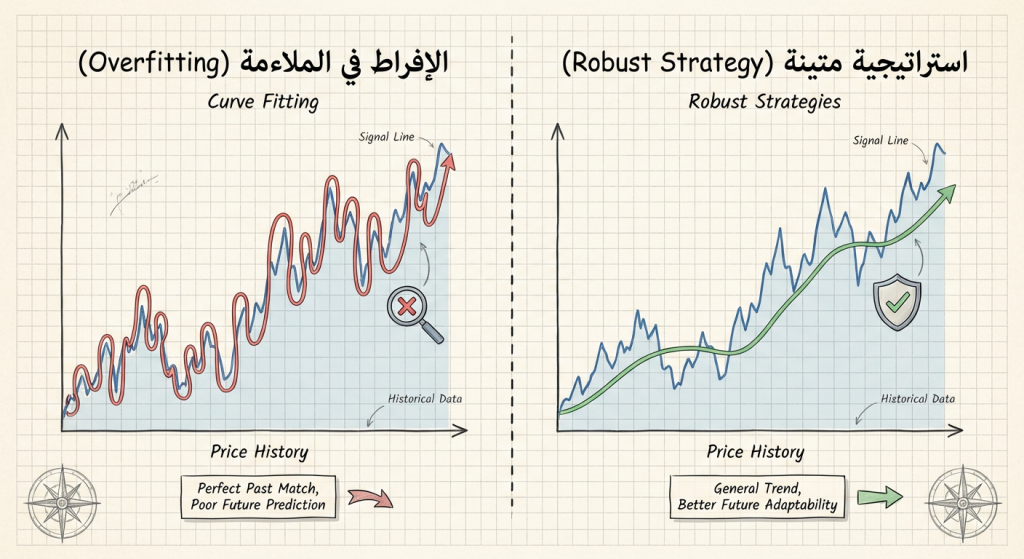

الإفراط في الملاءمة (Curve Fitting أو Overfitting) يشير إلى ضبط نموذج أو استراتيجية تداول بشكل مفرط لتلائم بيانات تاريخية محددة بحيث تفقد قدرتها على العمل في بيانات جديدة. الاستراتيجيات المتينة (Robust Strategies) هي نهج تصميم يهدف إلى إنشاء قواعد تداول تعمل بشكل معقول عبر ظروف سوق مختلفة وتتحمّل تغير البيانات والضوضاء. يُستخدم المفهومان في التحليل الفني وتطوير الأنظمة الآلية للفوركس والكريبتو والأسهم بهدف تحسين أداء الاستراتيجية وموثوقيتها.

نظرة سريعة على الإفراط في الملاءمة مقابل الاستراتيجيات المتينة

- الفئة: مسألة منهجية في تطوير أنظمة التداول واختبارها (مشاكل نمذجة وطرق تصميم).

- النوع: الإفراط في الملاءمة مشكلة نمطية؛ الاستراتيجيات المتينة نهج تصميمي.

- المجال: فوركس، كريبتو، أسهم، وأنظمة تداول آلي بشكل عام.

- الهدف الرئيسي: تمييز النماذج التي تعمل على بيانات تاريخية فقط عن النماذج التي تعمم جيدًا على بيانات مستقبلية.

- مستوى الملاءمة: موضوع متقدّم يتقنه مطورو الأنظمة والمتداولون الذين يجرون اختبارات تاريخية متقدمة.

- الإطار الزمني: يظهر الإفراط في الملاءمة عند اختبار طويل ومعقد؛ تُفضّل المتانة عبر أُطر زمنية متعددة.

أنواع الإفراط في الملاءمة والاستراتيجيات المتينة الشائعة

- إفراط الملاءمة الهيكلية: استخدام نموذج معقد جدًا (عدد كبير من المؤشرات أو معاملات) يطابق الضوضاء التاريخية.

- إفراط الملاءمة البرامترية: ضبط كثير من المعاملات بدقة على بيانات الاختبار للحصول على أفضل نتيجة تاريخية.

- إفراط الاختيار المتحيّز: اختيار فترات زمنية أو أدوات مالية لتظهير نتائج جيدة فقط.

- استراتيجية متينة بسيطة: قواعد قليلة المعاملات، اختبار عبر أطر زمنية وأسواق متعددة.

- استراتيجية متينة متباينة: استخدام تنويع أصول وتعديلات على إدارة المخاطر لتحسين الثبات.

شرح مبسّط لمفهوم الإفراط في الملاءمة مقابل الاستراتيجيات المتينة

الإفراط في الملاءمة يعني بناء نظام يبدو ممتازًا عند اختباره على بيانات تاريخية لأنه تعلّم تفاصيل وتذبذبات عشوائية خاصة بتلك الفترة. النتيجة أن النظام يفشل عند تطبيقه على بيانات جديدة. بالمقابل، الاستراتيجيات المتينة تُصمم لتكون بسيطة ومرنة بما يكفي للتعامل مع اختلافات السوق؛ لا تسعى لتحقيق أعلى عائد ممكن على البيانات التاريخية فقط، بل لتحقيق نتائج مستقرة عبر سيناريوهات متعددة.

كيف يعمل الإفراط في الملاءمة مقابل الاستراتيجيات المتينة؟

- اختيار نموذج أو استراتيجية أولية مع مجموعة من القواعد أو المؤشرات.

- ضبط المعاملات لاختبار تاريخي محدّد؛ الإفراط يظهر عندما تزيد الضبطات حتى يتلاءم النموذج مع الضوضاء.

- تقييم الأداء على نفس البيانات التاريخية يعطي نتائج مبالغًا فيها في حالة الإفراط.

- تصميم الاستراتيجية المتينة يتضمن تبسيط القواعد، تقليل عدد المعاملات، واختبارها عبر فترات وأسواق متعددة.

- استخدام أساليب تحقق خارجية (مثل الاختبار المتقاطع أو المشي الأمامي) لتقدير قدرة التعميم.

- مراجعة الأداء في بيئة تداول حيّة أو على بيانات جديدة وتعديل الاستراتيجية عند الحاجة للحفاظ على المتانة.

لماذا يستخدم المتداولون هذا الموضوع؟

- لمعرفة الفرق بين أداء يُظهره الاختبار التاريخي وقدرة الاستراتيجية على العمل مستقبلًا.

- لتقليل مخاطر الإفلاس الناتجة عن أنظمة مُكيَّفة على ضوضاء تاريخية فقط.

- لتحسين توقيت الدخول والخروج عبر استراتيجيات تعمل باستمرار في ظروف سوق مختلفة.

- لدمج مبادئ إدارة المخاطر والتنويع في تصميم الاستراتيجية لزيادة الثبات.

- لاستخدام طرق تحقق متقدمة لتقييم التعميم قبل إطلاق أنظمة آلية في حسابات حقيقية.

متى يكون الإفراط في الملاءمة مقابل الاستراتيجيات المتينة مفيدًا؟

- تعمل الاستراتيجيات المتينة جيدًا في بيئات متقلبة وغير متوقعة حيث تتغير أنماط السوق.

- تكون المتانة مهمة عند التداول عبر أصول متعددة أو أُطر زمنية مختلفة.

- اختبارات المتانة تكون مفيدة قبل نشر استراتيجية آلية على حساب حقيقي.

- تفيد المتانة أيضًا عندما يكون تاريخ البيانات محدودًا أو متحيّزًا.

متى قد يكون الإفراط في الملاءمة مضلّلًا أو أقل دقة؟

- يعطي إشارات خاطئة عندما تُقيَّم الاستراتيجية فقط على عينة تاريخية محددة دون تحقق خارجي.

- الاعتماد على عدد كبير من المعاملات يزيد احتمال الاستجابة للضوضاء وليس للأنماط الحقيقية.

- عدم اختبار الاستراتيجية عبر أسواق وفترات مختلفة يخفي ضعفها أمام تغيّر الظروف.

- الاقتصار على مقاييس العائد التاريخي دون قياس الاستقرار أو الانحدار يؤدي إلى قرارات مضلّلة.

مثال عملي على استخدام الإفراط في الملاءمة مقابل الاستراتيجيات المتينة

على سبيل المثال، نظام تداول عملات مُصمم على زوج EUR/USD يعطي عائدًا سنويًا 45% عند اختبار تاريخي لخمسة أعوام بعد ضبط 12 معلمة. بعد نشره على حساب تجريبي لستة أشهر، يصبح الأداء سلبيًا بسبب تغير سلوك السوق—هذا مؤشر على الإفراط في الملاءمة. بدلاً من ذلك، استراتيجية أخرى تستخدم ثلاثة مؤشرات بسيطة ومعاملات ثابتة أعطت عائدًا تاريخيًا 12% لكنها حافظت على ربحية معتدلة خلال فترات الاختبار الخارجي ونفس الستة أشهر التجريبية، مما يشير إلى متانة أعلى.

الفرق بين الإفراط في الملاءمة وبعض المفاهيم المشابهة

الفرق بين الإفراط في الملاءمة والاختبار المتقاطع (Cross-Validation)

الإفراط في الملاءمة يحدث عندما يُضبط النموذج بشكل مفرط على مجموعة بيانات واحدة. الاختبار المتقاطع هو تقنية تهدف إلى تقييم قدرة التعميم للنموذج بتقسيم البيانات إلى مجموعات تدريب واختبار متعددة. الاختبار المتقاطع يقلل مخاطر الإفراط عبر قياس الأداء عبر عينات مختلفة؛ يفضّل استخدام الاختبار المتقاطع كأداة للتحقق قبل اعتماد أي نموذج.

الفرق بين الاستراتيجيات المتينة واختبار المشي الأمامي (Walk-Forward Analysis)

الاستراتيجيات المتينة هي مبادئ تصميمية تهدف إلى الثبات العام، بينما اختبار المشي الأمامي هو أسلوب تحقق عملي يختبر أداء الاستراتيجية عبر فترات متتابعة من التدريب والاختبار. يجمع المشي الأمامي بين التقييم الواقعي للمتانة وبين القدرة على ضبط المعلمات بشكل منهجي، فيُعتبر أداة قيّمة لاختبار المتانة قبل نشر الاستراتيجية.

أسئلة شائعة عن الإفراط في الملاءمة مقابل الاستراتيجيات المتينة

ما هو الإفراط في الملاءمة باختصار؟

هو ضبط نموذج أو استراتيجية لتتناسب بدقة مع البيانات التاريخية إلى درجة أنها تتعلم الضوضاء ولا تعمّم جيدًا على بيانات جديدة.

هل يمكن الاعتماد على الاستراتيجيات المتينة وحدها؟

لا يُنصح بالاعتماد عليها وحدها؛ المتانة مهمة لكنها لا تلغي الحاجة إلى مراقبة مستمرة، إدارة مخاطر، والتحقق الخارجي عند تغيير ظروف السوق.

ما هي أفضل ظروف لاكتشاف الإفراط في الملاءمة؟

عند وجود اختلاف كبير بين أداء الاختبار التاريخي وأداء الاختبار الخارجي أو الحساب التجريبي/الحي، أو عندما يتغير أداء الاستراتيجية بسرعة بعد نشرها.

هل يناسب هذا الموضوع المبتدئين؟

المفاهيم الأساسية مناسبة للمبتدئين، لكن تطبيق أدوات التحقق المتقدمة وتصميم استراتيجيات متينة يحتاج معرفة تقنية وخبرة في الاختبار التاريخي.

هل يختلف تفسيره بين الأصول المختلفة؟

نعم، بعض الأسواق أكثر ضوضاءً أو أقل استقرارًا من غيرها، مما يجعل الإفراط في الملاءمة أكثر احتمالًا في أسواق ذات ضوضاء عالية مثل بعض أزواج الكريبتو مقارنةً بأسواق ذات بنية أوامر أكثر استقرارًا.

ما هي الأخطاء الشائعة عند التعامل مع الإفراط في الملاءمة؟

أخطاء شائعة تشمل ضبط عدد كبير من المعاملات، اختيار فترات زمنية متحيزة، الاعتماد فقط على مقاييس العائد التاريخي، وتجاهل اختبارات التحقق الخارجي.

كيف يمكن تقليل خطر الإفراط في الملاءمة؟

باستخدام تبسيط النماذج، اختبارات المشي الأمامي والاختبار المتقاطع، تقسيم البيانات إلى مجموعات مستقلة، وإجراء اختبارات عبر أسواق وفترات زمنية مختلفة.

هل المتانة تضمن ربحًا أعلى؟

المتانة لا تضمن أعلى عائد؛ هدفها هو استقرار الأداء وتقليل المفاجآت السلبية عند تغير السوق، وليس تحقيق أقصى ربح ممكن على البيانات التاريخية.

أهم النقاط حول الإفراط في الملاءمة مقابل الاستراتيجيات المتينة

- الإفراط في الملاءمة: ضبط مفرط للنماذج على بيانات تاريخية يؤدي إلى ضعف التعميم.

- الاستراتيجيات المتينة: نهج تصميمي يهدف إلى إنشاء أنظمة تعمل بشكل مقبول عبر ظروف سوق مختلفة.

- أهم نقطة قوة للمتانة: تحسين الاستقرار وتقليل المفاجآت عند تغير السوق.

- أهم نقطة ضعف للإفراط في الملاءمة: نتائج تاريخية مضللة قد تؤدي إلى خسائر عند التطبيق الحي.

- أفضل سياق للاستخدام: دمج تقنيات التحقق (المشي الأمامي، الاختبار المتقاطع) وتصميم قواعد بسيطة ومتحمّلة للخطأ قبل نشر أي استراتيجية.