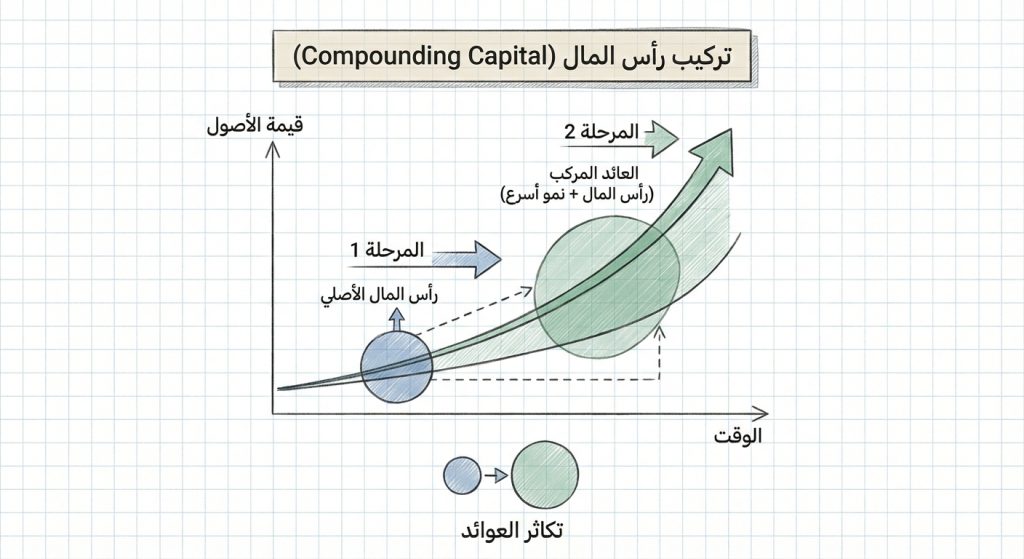

تركيب رأس المال (Compounding Capital) هو مبدأ إدارة رأسمالية التداول يقوم على إعادة استثمار الأرباح أو جزء منها لزيادة الحجم القاعدي لرأس المال بمرور الوقت. يُستخدم هذا المفهوم في أسواق الفوركس، العملات المشفّرة، والأسهم ضمن التحليل وإدارة المخاطر بهدف تعزيز النمو الهندسي للعائدات بدلاً من النمو الخطي.

نظرة سريعة على تركيب رأس المال

- الفئة: مفهوم في إدارة رأس المال واستراتيجية مواقف مالية.

- النوع: أسلوب نمو رأسمالي يعتمد على إعادة استثمار الأرباح (نمو هندسي).

- المجال: يستخدم في فوركس، كريبتو، أسهم، وصناديق استثمارية.

- الهدف الرئيسي: تحقيق نمو أكبر لرأس المال عبر تراكم العوائد بدلاً من سحبها فورياً.

- مستوى الملاءمة: مناسب للمتداولين المتوسطين والمتقدمين الذين لديهم قواعد إدارة مخاطرة صارمة.

- الإطار الزمني: يعمل بشكل أفضل على مدى زمني متوسط إلى طويل مع عائدات دورية أو متكررة.

أنواع تركيب رأس المال الشائعة

- إعادة استثمار كاملة (Full Compounding): إعادة استثمار كافة الأرباح في حساب التداول لزيادة الحجم القاعدي.

- جزئي ثابت (Fixed Fractional Compounding): إعادة استثمار نسبة ثابتة من الأرباح بينما تُسحب الباقي.

- تصاعدي متحكّم (Progressive Compounding): زيادة نسبة إعادة الاستثمار تدريجياً بعد تحقيق أرقام أداء محددة.

- تركيب مكيال كيلّي (Kelly-Based Compounding): ضبط حجم المضاربة بناءً على معيار كيلّي لتحسين معدل النمو مع إدارة المخاطرة.

شرح مبسّط لمفهوم تركيب رأس المال

ببساطة، التركيب يعني أن الأرباح التي يحققها المتداول تُضاف إلى رأس المال وتُستخدم في التداولات المستقبلية، فتصبح الأرباح الجديدة تُحتسب على رأس مال أكبر. هذا يؤدّي إلى زيادة أسرع في المحفظة مقارنة بسحب الأرباح أو إبقائها ثابتة.

يمكن وصفه كفرق بين الحصول على فوائد بسيطة متكررة وحصول على فوائد على الفوائد السابقة؛ في الحالة الثانية النمو يكون هندسياً.

كيف يعمل تركيب رأس المال؟

- تحديد رأس المال المبدئي وحجم المخاطرة المقبول لكل صفقة (مثلاً نسبة مئوية من المحفظة).

- إجراء تداولات وفق نظام تداولي وإدارة مخاطرة محددة، وتحقيق أرباح أو خسائر.

- في حال تحقيق أرباح، تُضاف الأرباح (كلياً أو جزئياً حسب الخطة) إلى رأس المال المتاح.

- يُعاد احتساب حجم المخاطرة والحجم المرتبط بكل صفقة استناداً إلى الرصيد الجديد، مما يزيد أو يقلص حجم الصفقات المستقبلية.

- تكرار العملية على مدى زمن طويل يؤدي إلى نمو رأسمالي هندسي إذا كانت العائدات الإجمالية إيجابية ومستقرة نسبياً.

لماذا يستخدم المتداولون تركيب رأس المال؟

- زيادة العائد الإجمالي على المدى الطويل من خلال النمو الهندسي.

- تحقيق تأثير تراكمي حيث تؤدي أرباح اليوم إلى أرباح أكبر غداً.

- الاستفادة من ميزة سيستم تداول رابح مستمر مع الحد من الحاجة إلى ضخ أموال جديدة.

- تحسين كفاءة استخدام رأس المال عبر تعديل أحجام الصفقات آلياً مع تغير الرصيد.

- العمل كأداة لانضباط إدارة المخاطرة عندما تُطبق قواعد واضحة لإعادة الاستثمار.

متى يكون تركيب رأس المال مفيدًا؟

- عندما يوجد نظام تداول مُثبت يحقق عائداً صافياً إيجابياً على المدى.

- في أسواق ذات تكاليف تداول منخفضة وانزلاق سعري محدود لتقليل تأثير الرسوم.

- عندما يكون المتداول قادراً على إدارة السحب (drawdown) وعدم الانسحاب عند فترات الخسارة.

- في الأطر الزمنية المتوسطة إلى الطويلة التي تسمح بتراكم النتائج.

متى قد يكون تركيب رأس المال مضلّلًا أو أقل دقة؟

- وجود تقلبات عالية أو خسائر متتالية تؤدي إلى تقليص الرصيد بسرعة، مما يزيد مخاطر الإفلاس.

- الاعتماد على افتراض استمرار معدل العائد دون مراعاة تباين الأداء أو التغير في ظروف السوق.

- الاستخدام دون قواعد إدارة مخاطرة صلبة قد يؤدي إلى تضخيم الخسائر بنفس سرعة تضخيم الأرباح.

- التجاهل لتكاليف التداول والضرائب والانزلاق السعري التي تقلل الفائدة المركبة الفعلية.

- مخاطر تسلسل العوائد (sequence of returns risk) التي تؤثر بشدة عند سحب الأموال أو عند تقلبات الحِقَب.

مثال عملي على استخدام تركيب رأس المال

على سبيل المثال، إذا بدأ حساب تداول برصيد 10,000 دولار وحقق المتداول عائداً ثابتاً قدره 5% شهرياً، فالنمو دون تركيب (أثر خطّي) بعد 12 شهراً سيكون 10,000 + (12 × 5% × 10,000) = 16,000 دولار. أما مع التركيب فالحساب يصبح 10,000 × (1.05)^12 ≈ 17,959 دولار، أي فرق كبير نتيجة نمو الفائدة على الفائدة.

في سياق تداول عملة مثل EUR/USD، إذا كانت استراتيجية تداول تحقّق متوسط ربح شهري موجب وثابت مع إدارة مخاطرة تسمح بإعادة استثمار نسبة من الربح، يؤدي ذلك إلى زيادة ملحوظة في الرصيد عبر الزمن بالمقارنة مع نظام لا يعيد استثمار الأرباح.

الفرق بين تركيب رأس المال وبعض المفاهيم المشابهة

الفرق بين تركيب رأس المال والفائدة البسيطة (Simple Interest)

الفائدة البسيطة تُحتسب دائماً على رأس المال الأصلي دون تراكم الأرباح، أما التركيب فيُعيد استثمار الأرباح ليصبح الأساس أكبر مع مرور الوقت. في حالات العوائد المتكررة يؤدي التركيب إلى نمو أسرع وأكبر من الفائدة البسيطة.

الفرق بين تركيب رأس المال واستراتيجية تحجيم موقف ثابت (Fixed Position Sizing)

استراتيجية تحجيم الموقف الثابت تحتفظ بحجم صفقة ثابت بغض النظر عن حجم الحساب، بينما تركيب رأس المال يزيد أو ينقص أحجام الصفقات استناداً إلى رصيد الحساب المتغير. يمكن دمجهما: مثلاً استخدام نسبة ثابتة من رصيد الحساب لكل صفقة (fixed fractional) يجمع بين الانضباط وتركيب العوائد.

أسئلة شائعة عن تركيب رأس المال

ما هو تركيب رأس المال باختصار؟

هو إعادة استثمار الأرباح لزيادة رأس المال الأساسي بحيث تنمو العوائد هندسياً بمرور الوقت.

هل يمكن الاعتماد على التركيب وحده لتحقيق أرباح مستمرة؟

لا؛ التركيب يزيد من تأثير العوائد لكنه يعتمد على وجود استراتيجية تداول رابحة وإدارة مخاطرة جيدة. بحد ذاته لا يضمن الربح.

ما هي أفضل ظروف استخدام التركيب؟

ظروف السوق المستقرة أو الاتجاهية مع استراتيجية مثبتة، تكاليف تداول منخفضة، وقدرة المتداول على تحمل فترات السحب.

هل يناسب التركيب المتداولين المبتدئين؟

قد يكون محفّزاً، لكنه يتطلب انضباطاً وخبرة لإدارة المخاطر؛ لذا يُنصح المبتدئون بفهم قواعد إدارة رأس المال قبل تطبيقه بشكل كامل.

هل يختلف تفسير التركيب بين الأصول المختلفة (فوركس، كريبتو، أسهم)؟

المبدأ ذاته ينطبق عبر الأصول، لكن الاختلاف يأتي من تقلبات الأصل، تكاليف التداول، والسيولة، ما يؤثر على فاعلية التركيب عملياً.

ما الأخطاء الشائعة عند استخدام التركيب؟

زيادة الرافعة المالية بشكل مفرط، تجاهل تكاليف التداول والضرائب، وعدم وجود خطة للسحب أو لحدود الخسارة، والاعتماد على سلسلة نتائج تاريخية قصيرة.

كيف يمكن تقليل مخاطر التركيب؟

تحديد نسبة إعادة استثمار مدروسة، استخدام حدود خسارة (stop-loss)، تنويع المراكز، ووضع قواعد لسحب الأرباح عند بلوغ أهداف معينة.

هل يوجد بديل بسيط للتركيب؟

نعم؛ سحب الأرباح جزئياً أو كاملها وتحويلها إلى استثمارات أقل تقلباً يُعد بديلاً يقلل من مخاطر تسلسل العوائد لكنه يحد من النمو الهندسي.

أهم النقاط حول تركيب رأس المال

- التعريف: إعادة استثمار الأرباح لخلق نمو هندسي في رأس المال.

- متى يكون مفيدًا: عند وجود استراتيجية رابحة وتحمّل للسحب وفترات تقلب معقولة.

- أهم نقطة قوة: قدرة على تحقيق نمو أسرع مقارنة بالنمو الخطي.

- أهم نقطة ضعف: تضخيم الخسائر وسرعة تقليل الرصيد عند افتقاد إدارة مخاطرة صارمة.

- أفضل سياق للاستخدام: تطبيقه ضمن خطة واضحة لإدارة المخاطر وإطار زمني متوسط إلى طويل.