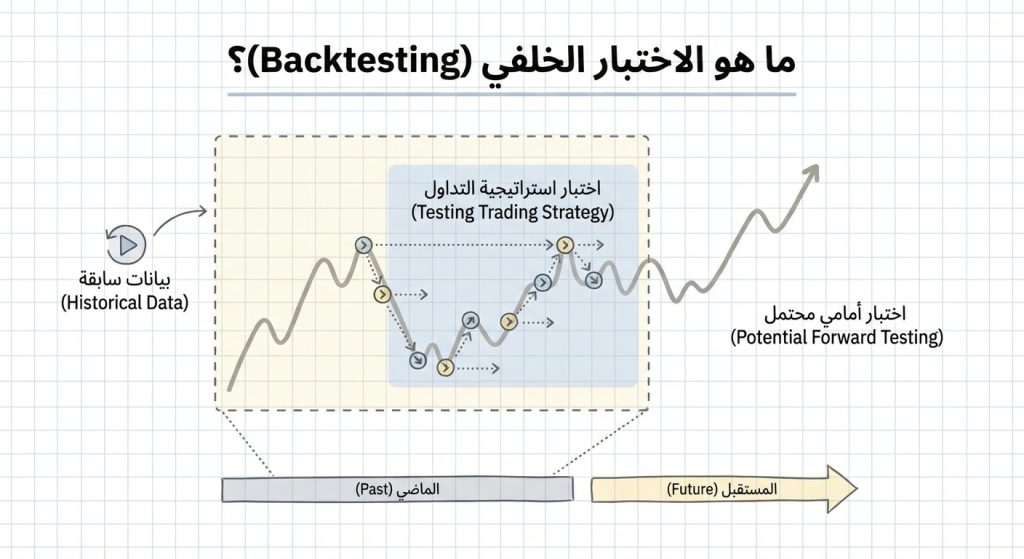

الاختبار الخلفي (Backtesting) هو عملية محاكاة أداء استراتيجية تداول باستخدام بيانات سعرية تاريخية لتقييم مدى جدواها ومخاطرها. يُستخدم الاختبار الخلفي في أسواق الفوركس، العملات المشفّرة، الأسهم وأساليب التحليل الفني والكمّي بهدف قياس الربحية، معدلات المخاطرة، وقوة الإشارة قبل تطبيق الاستراتيجية على أموال حقيقية.

نظرة سريعة على الاختبار الخلفي

- الفئة: عملية تقييم استراتيجية باستخدام بيانات تاريخية.

- الطبيعة: محاكاة تاريخية/تحليل أداء استراتيجي (ليس تنفيذًا مباشرًا في السوق).

- المجال: فوركس، كريبتو، أسهم، عقود آجلة، وأي سوق به بيانات تاريخية.

- الهدف الرئيسي: قياس جدوى الاستراتيجية، تقدير العوائد والمخاطر، واكتشاف نقاط الضعف.

- مستوى الملاءمة: مناسب للمبتدئين المتوسطين والمتقدّمين الذين يطورون قواعد واضحة.

- الإطار الزمني: يُستخدم على بيانات يومية، ساعة، أو حتى بيانات دقيقة/تيك حسب أفق الاستراتيجية.

أنواع الاختبار الخلفي الشائعة

- الاختبار على مستوى الشمعة/البار (Bar-level backtest): محاكاة تعتمد على فتح/إغلاق/عالي/منخفض كل شمعة.

- الاختبار على مستوى التيك (Tick-level backtest): محاكاة دقيقة تُحاكي تنفيذ الأوامر داخل الشمعة؛ مفيد للاستراتيجيات عالية التردد أو السكالبينغ.

- تقسيم العينات: اختبار داخل العينة (In-sample) وخارج العينة (Out-of-sample) لاختبار ثبات الأداء.

- تحليل المشي إلى الأمام (Walk-forward analysis): تحديث المعايير واختبارها على فترات متتالية لمحاكاة التكيُّف مع السوق.

- محاكاة مونت كارلو (Monte Carlo): إعادة ترتيب الصفقات أو العوائد لتقدير حساسية الأداء للتقلبات والصدفة.

شرح مبسّط لمفهوم الاختبار الخلفي

الاختبار الخلفي يعني تطبيق قواعد الدخول والخروج لاستراتيجية على بيانات الأسعار القديمة لمعرفة ماذا كان سيحدث لو نُفِّذت الاستراتيجية في الماضي. الفكرة الأساسية هي تقدير ما إذا كانت القواعد تعطي ميزة إحصائية قبل مخاطرة المال الحقيقي.

الاختبار لا يضمن نتائج مستقبلية لكنه يساعد في الكشف عن مشكلات واضحة مثل الإفراط في الضبط (overfitting)، والافتراضات التنفيذية غير الواقعية.

كيف يعمل الاختبار الخلفي؟

- تحديد قواعد الاستراتيجية بوضوح: شروط الدخول، الخروج، إدارة رأس المال، وإيقاف الخسارة/جني الأرباح.

- جمع وتنظيف البيانات التاريخية المناسبة للإطار الزمني والأداة المالية.

- محاكاة الصفقات تباعًا وفق القواعد، مع احتساب حجم المراكز والرافعة في كل صفقة.

- أخذ تكاليف التنفيذ بعين الاعتبار: عمولات، انزلاق سعري، فروق الأسعار (سبريد) وتأثير السيولة.

- حساب مقاييس الأداء: إجمالي الربح، نسبة الربح إلى الخسارة، عامل الربح، العائد السنوي، وأقصى تراجع (Max Drawdown).

- تقسيم النتائج إلى عينات داخلية وخارجية أو إجراء اختبارات حساسية لتقليل مخاطر الإفراط في الضبط.

لماذا يستخدم المتداولون الاختبار الخلفي؟

- لتقييم ما إذا كانت قواعد التداول تحقق ميزة إحصائية على بيانات سابقة.

- لتقدير المخاطر المحتملة مثل أقصى تراجع ومتطلبات رأس المال.

- لمقارنة نسخ متعددة من استراتيجية أو معايير مختلفة لاختيار الأفضل.

- لتحديد نقاط ضعف الاستراتيجية وإجراء تحسينات قبل التطبيق الحقيقي.

- لإثبات متانة الاستراتيجية عبر اختبارات خارج العينة ومحاكاة سيناريوهات مختلفة.

متى يكون الاختبار الخلفي مفيدًا؟

- عند وجود قواعد تداول محددة وواضحة قابلة للقياس على بيانات تاريخية.

- عندما تكون البيانات كافية وتمثّل ظروف السوق المتوقعة للاستراتيجية.

- في استراتيجيات متوسطة وطويلة الأجل يمكن تمثيل تنفيذها بسلاسة على بيانات الشموع أو الأطر الزمنية الأكبر.

- أثناء تطوير استراتيجية جديدة أو تعديل معاييرها قبل اختبارها في بيئة حقيقية.

متى قد يكون الاختبار الخلفي مضلّلًا أو أقل دقة؟

- عند الإفراط في الضبط (overfitting): تحسين القواعد لتناسب البيانات التاريخية فقط دون قدرة على التعميم.

- وجود تحيّزات بيانات مثل تحيّز النجاة (survivorship bias) أو تحيّز النظرة المتقدمة (look-ahead bias).

- افتراضات تنفيذ غير واقعية: تجاهل الانزلاق السعري، فروق الأسعار، أو نفاذ السيولة في الأوامر الكبيرة.

- أسواق متغيرة: قدرة الاستراتيجية تتغير إذا تغيرت ظروف السوق أو الهيكلية بمرور الوقت.

- حجم عيّنة غير كافٍ: نتائج غير مستقرة عند عدد صغير من الصفقات.

مثال عملي على استخدام الاختبار الخلفي

على سبيل المثال، تم اختبار استراتيجية تقاطع متوسطين متحركين على زوج اليورو/دولار (EUR/USD) بإطار زمني يومي للفترة 2010–2020. قُسِّمَت البيانات إلى عينة داخلية 2010–2017 وعينة خارجية 2018–2020. نتيجة الاختبار التاريخي الافتراضي أظهرت معدل ربح سنوي افتراضي حوالي 8%، نسبة الفوز 48%، وعامل ربح (Profit Factor) حوالي 1.3 مع أقصى تراجع 12%.

في هذه الحالة، توضح النتائج أن الاستراتيجية قد تكون قابلة للاستخدام لكن يجب اختبارها أمام الافتراضات التشغيلية الحقيقية (تكاليف تنفيذ، انزلاق) وإجراء اختبار المشي إلى الأمام قبل التفكير في تنفيذها بأموال حقيقية.

الفرق بين الاختبار الخلفي وبعض المفاهيم المشابهة

الفرق بين الاختبار الخلفي والاختبار الأمامي (Forward Testing)

الاختبار الخلفي يعتمد على بيانات تاريخية لتقييم الاستراتيجية، بينما الاختبار الأمامي يختبر الاستراتيجية على بيانات مستقبلية بعد تصميمها، غالبًا عبر حساب تجريبي أو تداول ورقي. الاختبار الأمامي يقلل مخاطر الانحياز الناتج عن معرفة النتائج السابقة ويعطي مؤشرًا أقوى على قابلية التنفيذ في الوقت الحقيقي.

الفرق بين الاختبار الخلفي ومحاكاة مونت كارلو (Monte Carlo Simulation)

الاختبار الخلفي يطبق القواعد على سلسلة الأسعار الحقيقية، في حين أن محاكاة مونت كارلو تعيد ترتيب النتائج أو تغير توالي الصفقات لإختبار حساسية الأداء للصدفة والتقلب. يمكن دمج التقنيتين: استخدام الاختبار الخلفي لإنتاج سجل صفقات ثم تطبيق مونت كارلو لتقدير مدى ثبات النتائج تحت سيناريوهات عشوائية.

أسئلة شائعة عن الاختبار الخلفي

ما هو الاختبار الخلفي باختصار؟

هو تطبيق قواعد استراتيجية التداول على بيانات سعرية تاريخية لقياس أداء الاستراتيجية ومخاطرها قبل تنفيذها عمليًا.

هل يمكن الاعتماد على الاختبار الخلفي وحده؟

لا، الاختبار الخلفي مفيد لكن لا يكفي وحده؛ يجب دمجه مع اختبار خارج العينة، اختبار المشي إلى الأمام، ومحاكاة تكاليف التنفيذ لتقليل التحيزات.

ما هي أفضل ظروف استخدامه؟

عندما تكون قواعد الاستراتيجية واضحة، البيانات التاريخية كافية ونظيفة، والافتراضات التشغيلية مدرجة (عمولات، انزلاق، سيولة).

هل يناسب المبتدئين؟

نعم، يناسب المبتدئين الراغبين في اختبار أفكارهم قبل المخاطرة بالأموال، لكن يتطلب فهمًا للمخاطر والتحيّزات الأساسية.

هل يختلف تفسيره بين الأصول المختلفة؟

نعم؛ سيولة الأصل، تكرار الصفقات، وسلوك السوق يؤثران على نتائج الاختبار، لذا يجب تعديل افتراضات التنفيذ لكل أصل على حدة.

ما الأخطاء الشائعة عند استخدامه؟

أخطاء شائعة تشمل الإفراط في الضبط، تجاهل الانزلاق والعمولات، واستخدام بيانات غير كاملة أو مُحَسَّنة.

ما الفرق بين البيانات على مستوى التيك والبار في الاختبار؟

البيانات على مستوى التيك أدق وتتيح محاكاة تنفيذ أفضل خاصة للاستراتيجيات القصيرة الأجل، بينما بيانات البار أبسط وتناسب استراتيجيات الإطارات الزمنية الأكبر.

كيف يمكن تقليل خطر الإفراط في الضبط؟

باستخدام تقسيم العيّنات، اختبار المشي إلى الأمام، اختبارات الحساسية، ومحاكاة مونت كارلو لتقييم ثبات الأداء.

أهم النقاط حول الاختبار الخلفي

- التعريف الأساسي: محاكاة أداء استراتيجية على بيانات تاريخية لتقييم جدواها ومخاطرها.

- متى يكون مفيدًا: عند وجود قواعد واضحة وبيانات كافية مع افتراضات تنفيذ واقعية.

- أهم نقطة قوة: يسمح باختبار العديد من الأفكار بسرعة وبشكل مبيت قبل تعريض رأس المال للخطر.

- أهم نقطة ضعف: معرض لتحيّزات مثل الإفراط في الضبط وتحيّز النجاة إذا لم تُراعَ الاحتياطات.

- أفضل سياق للاستخدام: كنقطة انطلاق لتطوير الاستراتيجية مع دمجه باختبارات خارج العينة والمشي إلى الأمام.