الفكرة الأساسية لاستراتيجية التداول الخوارزمي (Algorithmic Trading) هي استخدام قواعد منطقية ومبرمجة لتنفيذ قرارات الشراء والبيع تلقائياً، بدلاً من الاعتماد الكلي على القرار اليدوي. يمكن تطبيقها في أسواق متعددة مثل الفوركس، الكريبتو، الأسهم، وعقود الفروقات، وتتنوع حسب نوع الأصول وسيولة السوق. قد يهتم بها متداولون قصيرو الأجل مثل متداولي التذبذب والسكالبينغ، ومتوسطو الأجل الذين يستخدمون أنظمة مؤتمتة، وكذلك مدراء المحافظ الباحثين عن تنفيذ منضبط ومكرر.

نظرة سريعة على استراتيجية Algorithmic Trading Strategy

- نوع الاستراتيجية: آلية/خوارزمية يمكن أن تكون اتجاهية، تذبذبية، إحصائية، أو قائمة على قواعد خبرية.

- الإطار الزمني الشائع: يتراوح من سكالبينغ وفترات زمنية قصيرة إلى متوسط وطويل الأجل حسب تصميم الخوارزمية.

- الأدوات الفنية الشائعة: مؤشرات مثل Moving Averages وMACD وRSI، وأنماط سعرية، ومستويات دعم ومقاومة، وخوارزميات إحصائية.

- الهدف العام: محاولة الاستفادة من قواعد متكررة في سلوك السوق وتنفيذ الصفقات بسرعة وانضباط.

- مستوى التعقيد: من بسيط (قواعد واضحة) إلى متقدم (نمذجة إحصائية أو تعلم آلي).

- المجالات المناسبة: فوركس، كريبتو، أسهم، عقود فروقات، وخاصة الأسواق ذات السيولة والسرعة المناسبة.

- المخرجات المتوقعة: تنفيذ منضبط، تقليل الانحياز العاطفي، وإمكانية التشغيل على مدى طويل بعد الاختبار.

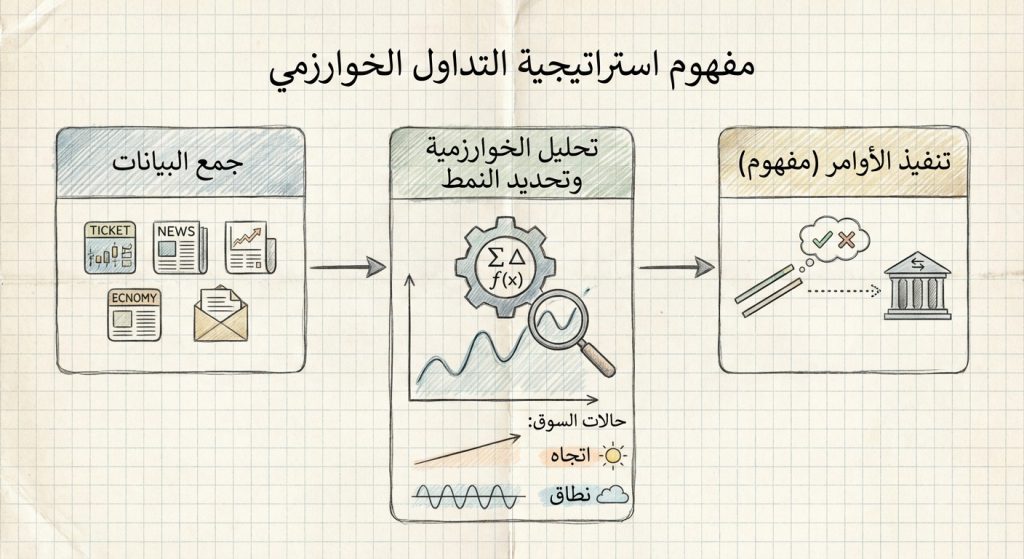

شرح مبسّط لفكرة استراتيجية Algorithmic Trading Strategy

تعتمد الفلسفة الأساسية على تحويل فكرة تداولية قابلة للقياس إلى مجموعة قواعد منطقية يمكن للحاسوب تنفيذها بلا انفعال. يرى هذا النهج أن العديد من فرص السوق يمكن التعبير عنها بشروط كمية واضحة — مثل عبور متوسطين متحركين أو تراجع عن متوسط إحصائي — وبذلك يمكن تكرارها بدقة.

يحول المتداول هذه الفكرة إلى قواعد عملية عبر كتابة خوارزمية تحدد شروط الدخول، الخروج، إدارة المخاطر، ومعالجة استثناءات السوق. ثم يتم اختبار الخوارزمية تاريخياً ومحاكاة أدائها قبل تشغيلها على حساب حي أو تجريبي.

كيف تعمل استراتيجية Algorithmic Trading Strategy خطوة بخطوة؟

-

اختيار السوق أو الزوج أو الأصل:

تحديد سوق ذو سيولة وتعامل مناسب مع توقيت الاستراتيجية (مثلاً أزواج فوركس سائلة للسكالبينغ، أو كريبتو للأصول ذات تقلبات عالية). -

تحديد الفكرة وتحويلها إلى قواعد (Setup):

صياغة شروط الدخول بوضوح: مؤشرات، اختراق مستوى، اختبار انعكاس إحصائي، أو قواعد زمنية. هذه الشروط يجب أن تكون قابلة للقياس برمجياً. -

تحديد اتجاه الصفقة (شراء/بيع):

اعتماد قواعد محددة لتعيين اتجاه الصفقة — مثلاً إشارة شراء عند تلاقي شروط زيادة الزخم وعبور المتوسطات، وإشارة بيع بالعكس. -

وضع وقف الخسارة (Stop Loss):

تضمين قاعدة لوقف الخسارة بناءً على مستوى سعر محدد، نسبة مئوية من الحساب، أو متغيرات إحصائية (مثل الانحراف المعياري). الهدف هو تقييد الخسائر وفق منطق النظام. -

تحديد الهدف أو قواعد الخروج (Take Profit):

يمكن أن تكون أهدافاً سعرية ثابتة، نسب مخاطرة/مكافأة، أو خوارزميات خروج ديناميكية تعتمد على تغير الزخم أو مستويات دعم/مقاومة. -

اختبار ونشر:

إجراء backtesting على بيانات تاريخية، ثم اختبار أمامية (walk-forward) ومحاكاة على حساب تجريبي قبل التنفيذ الواقعي. -

مراقبة وصيانة:

مراقبة الأداء، ضبط المعلمات عند الحاجة، والتعامل مع حالات السوق غير المتوقعة أو الأخطاء التقنية.

ملاحظة: هذه الخطوات أمثلة تعليمية وليست خطة جاهزة للتنفيذ دون اختبار ومراجعة دقيقة.

ما الأدوات والمؤشرات الشائعة مع استراتيجية Algorithmic Trading Strategy؟

- المتوسطات المتحركة (Moving Averages) لاختبار الاتجاهات والتقاطعات.

- مؤشرات الزخم مثل RSI وMACD لتقدير قوة الحركة واحتمال استمرارها.

- مؤشرات التذبذب مثل Bollinger Bands لتحديد حالات التمدد والانضغاط.

- مقاييس إحصائية مثل الانحراف المعياري، الانحدار الخطي، واختبارات الارتباط في الاستراتيجيات الإحصائية.

- أدوات إدارة المخاطر البرمجية: قواعد لحجم الصفقة، حدود الخسارة اليومية، فلترة الأوامر في أوقات السيولة المنخفضة.

- بيانات السوق عالية الجودة وواجهات برمجة تطبيقات (APIs) لتنفيذ الأوامر بدقة وسرعة.

متى تكون استراتيجية Algorithmic Trading Strategy مفيدة؟ ومتى قد تصبح أقل فاعلية؟

- مفيدة عندما: يكون هناك قابلية لاكتشاف أنماط متكررة في البيانات، الأسواق سائلة بما يكفي لتنفيذ الأوامر، والحاجة لتنفيذ سريع ومنضبط دون تدخل نفسي.

- أقل فاعلية عندما: تتغير ديناميكيات السوق فجأة (مثلاً أحداث فجائية أو تغييرات هيكلية)، أو عندما تكون بيانات السوق غير كافية أو ذات جودة منخفضة، أو في أسواق ذات انزلاق سعري عالي يجعل تنفيذ القواعد غير موثوق.

- قد تعطي إشارات خاطئة في فترات الضوضاء العالية أو عندما تمثل الأنماط الماضية سلوكاً غير مستقر مستقبلياً.

إدارة المخاطر عند استخدام استراتيجية Algorithmic Trading Strategy

تحديد حجم الصفقة المناسب (Position Sizing) يجب أن يكون جزءاً من القواعد البرمجية بناءً على رأس المال وتحمل المخاطرة. استخدام أوامر وقف الخسارة أمر أساسي لتقييد الخسائر المحتملة، ويُنصح بتضمين حدود خسارة يومية أو نسبية.

تجنّب الإفراط في استخدام الرافعة المالية، خاصة في الأنظمة الآلية التي قد تنفذ عدة صفقات متسلسلة. من الضروري اختبار الاستراتيجية تاريخياً ومحاكاة الأداء في ظروف سوق مختلفة قبل تشغيلها برأس مال حقيقي.

مثال عملي على تطبيق استراتيجية Algorithmic Trading Strategy

على سبيل المثال، قد يقوم متداول بتصميم خوارزمية على زوج EUR/USD تعتمد على تقاطع متوسطين متحركين: دخول شراء عندما يقطع المتوسط القصير المتوسط الطويل مع تأكيد من مؤشر الزخم MACD، ووضع وقف خسارة بمقدار 0.5% من السعر وهدف ربح بنسبة مخاطرة/مكافأة 1:2. تُختبر الخوارزمية على بيانات تاريخية لمدة سنتين وتُشغّل أولاً على حساب تجريبي لمراقبة الانزلاق وأداء التنفيذ.

وفي سوق الكريبتو، قد يتم تطبيق فكرة إحصائية: فتح مراكز قصيرة أو طويلة عند انحراف السعر عن متوسط متحرك لمدة معينة بأكثر من انحراف معياري، مع قواعد خروج تعيد السعر إلى المتوسط أو تثبيت الخسارة بعد زمن محدد. نفس مبادئ الاختبار والمراقبة تنطبق هنا أيضاً.

أخطاء شائعة عند استخدام استراتيجية Algorithmic Trading Strategy

- تجاهل جودة البيانات وتأثير الانزلاق السعري والعمولات على الأداء الفعلي.

- الدخول في كل إشارة دون فلترة إضافية أو شروط تحقق تؤخذ في الاعتبار ظروف السيولة.

- عدم الالتزام بقواعد وقف الخسارة أو تعديلها أثناء التشغيل دون إطار اختبار واضح.

- استخدام رافعة مالية عالية قد تضخم الخسائر في سلسلة صفقات غير موفقة.

- تطبيق نموذج من الإنترنت دون backtesting كافٍ أو تكييفه مع البيئة السوقية الخاصة.

تنويعات واستراتيجيات قريبة من Algorithmic Trading Strategy

- الأنظمة القائمة على القواعد البسيطة مقابل أنظمة التعلم الآلي: الأولى شفافة وسهلة الاختبار، والثانية قد تتطلب بيانات وإعدادات متقدمة.

- الدمج مع فلتر اتجاه من إطار زمني أعلى لتقليل الإشارات الكاذبة.

- استخدام نماذج إحصائية مثل pairs trading أو mean reversion في استراتيجيات التداول الخوارزمية.

- التمييز بين التداول عالي التردد (HFT) والتداول الآلي المتأخر زمنياً؛ كل منهما يحتاج بنية تقنية وبيانات مختلفة.

أسئلة شائعة عن استراتيجية Algorithmic Trading Strategy

هل استراتيجية Algorithmic Trading Strategy مناسبة للمبتدئين؟

يمكن للمبتدئين التعرف على المفاهيم الأساسية وتطبيق قواعد بسيطة، لكن الاستراتيجية تتطلب فهماً للبرمجة أو أدوات تداول آلية، بالإضافة إلى اختبار صارم وإدارة مخاطر دقيقة.

هل يمكن استخدام Algorithmic Trading Strategy في الفوركس والكريبتو معًا؟

نعم، المبدأ العام قابل للتطبيق على أسواق متعددة، لكن كل سوق له خصائص مختلفة من حيث السيولة والانزلاق والتكاليف، مما يستلزم تعديل القواعد واختبارها بشكل منفصل.

ما الإطارات الزمنية الأنسب لهذه الاستراتيجية؟

تعتمد الإطارات الزمنية على تصميم الخوارزمية: يمكن أن تعمل على دقائق للسكالبينغ، ساعات للمتوسط الأجل، أو أيام/أسابيع للاستراتيجيات طويلة الأجل.

هل يمكن الاعتماد على المؤشرات فقط في هذه الاستراتيجية؟

المؤشرات مفيدة لتوليد إشارات، لكنها جزء من نظام متكامل يجب أن يتضمن إدارة مخاطر، قواعد دخول وخروج، واعتبارات تنفيذ. الاعتماد الحصري على مؤشر واحد قد يكون محدود الفاعلية.

ما أهم نقطة يجب الانتباه لها عند تطبيق الاستراتيجية؟

أهمية جودة البيانات والتنفيذ (slippage، عمولات)، بالإضافة إلى ضرورة اختبار الخوارزمية في ظروف سوق متنوعة قبل الاعتماد عليها عملياً.

هل تعلم الآلة أفضل من القواعد الثابتة في التداول الخوارزمي؟

كل منهج له مزاياه وقيوده؛ نماذج التعلم الآلي قد تلتقط علاقات معقدة لكنها تحتاج بيانات كبيرة وتهديد الانتحال (overfitting)، بينما القواعد الثابتة أكثر شفافية وأسهل في الاختبار.

هل يمكن تشغيل النظام آلياً بدون مراقبة؟

من الناحية التقنية ممكن، لكن المراقبة الدورية مهمة للكشف عن أخطاء برمجية، تغيّر ظروف السوق، أو مشاكل تنفيذية قد تتطلب تدخل بشري.

هل تكفي الاختبارات التاريخية لضمان نجاح الخوارزمية؟

الاختبارات التاريخية ضرورية لكنها غير كافية بمفردها؛ من المهم إجراء اختبارات أمامية، محاكاة العيش على حساب تجريبي، ومراقبة أداء النظام في ظروف سوق حقيقية.

أهم النقاط حول استراتيجية Algorithmic Trading Strategy

- فكرة الاستراتيجية هي تحويل قواعد تداولية قابلة للقياس إلى خوارزميات تنفذ الصفقات تلقائياً.

- مفيدة في أسواق سائلة حيث تكرر أنماط يمكن التعبير عنها رقمياً، وقد تكون أقل فاعلية في ظروف تغير هيكلي مفاجئ.

- أدوات مثل المتوسطات المتحركة، مؤشرات الزخم، ومقاييس إحصائية تساعد في تصميم الخوارزمية.

- إدارة المخاطر والاختبار التاريخي والمحاكاة العملية أساسية قبل التشغيل الفعلي، ويجب تجنب الرافعة المفرطة.

- الاستراتيجية تحتاج صيانة ومراقبة مستمرة ولا تُعد بديلاً عن الفهم الجيد للسوق.