مؤشر Mortgage Rates يشير إلى أسعار الفائدة على قروض الإسكان أو الرهون العقارية التي يدفعها المقترضون مقابل تمويل شراء المنازل. يقيس هذا المؤشر تكلفة الاقتراض العقاري للمستهلكين والمشترين المحتملين. يستخدمه الاقتصاديون والمتداولون لتقييم ظروف سوق الإسكان، تأثيرات تكلفة الائتمان على الإنفاق الاستهلاكي، وإشارات حول تكاليف التمويل والضغوط على أسعار الأصول.

نظرة سريعة على مؤشر Mortgage Rates

- نوع المؤشر: يمكن اعتباره مزيجاً بين سببي ومتزامن؛ إذ قد يؤثر على نشاط الإسكان ويُظهر في الوقت نفسه استجابةً لتغيّر ظروف السوق.

- مجال الاستخدام: الفوركس، الأسهم (خاصة أسهم القطاع العقاري والمقاولين والممولين)، وصناديق الاستثمار التي تتأثر بأسعار الفائدة.

- ماذا يعكس عن الاقتصاد؟: يعكس تكلفة التمويل العقاري، حالة سوق الإقراض، وتوقعات التضخم وأسعار الفائدة العامة.

- لماذا يهم المتداولين؟: لأن تغيّراته تؤثر على نصّاب الطلب العقاري، سيولة السوق، ونية البنوك المركزية في تعديل السياسة النقدية.

- هل يدل ارتفاعه على قوة أم ضعف اقتصادي؟: لا يوجد حكم ثابت؛ ارتفاعه قد يعكس تشديد السياسة النقدية أو ارتفاع المخاطر الائتمانية، بينما انخفاضه قد يعكس تدابير تحفيز أو تراجع التضخم.

كيف يعمل مؤشر Mortgage Rates؟

الجهات التي تقوم بقياس المؤشر عادةً تشمل بنوك تجارية، مؤسسات تمويل عقاري، وهيئات إحصائية أو مؤسسات مالية تجمع بيانات أسعار عروض القروض. تُجمع البيانات من عروض التمويل الفعلية، معدلات القروض الممنوحة، أو من استبيانات للمقرضين.

طريقة جمع البيانات قد تختلف: بعض المقاييس تعتمد على معدلات نقاط البيع (nominal rates)، وبعضها يستخدم المعدل السنوي الفعلي (APR) الذي يشمل الرسوم. الرقم النهائي يمثّل تكلفة الاقتراض لمجموعة من المنتجات العقارية (مثل قروض ثابتة لمدة 15 أو 30 سنة أو قروض متغيرة).

يقرأه الاقتصاديون كمؤشر على شروط الإقراض، على الطلب في سوق الإسكان، وعلى توقعات التضخم والسياسة النقدية. يفسّره المتداولون من زاوية تأثيره على عوائد الأصول، موقف أسعار الفائدة، ونفور أو شهية المخاطرة في الأسواق.

لماذا يهتم المتداولون بمؤشر Mortgage Rates؟

- تأثيره على حركة العملات في الفوركس: تغيّر معدلات الرهن العقاري يعكس تغيّرات في منحنى العوائد والتوقعات بشأن أسعار الفائدة، ما قد يؤثر على جاذبية العملة مقابل أخرى.

- تأثيره على أسواق الأسهم وصناديق الاستثمار: ارتفاع المعدلات عادة يضغط على أسهم الشركات العقارية والمقاولين والممولين، بينما قد يفيد قطاعات المدخرين أو البنوك في بعض السياقات.

- تأثيره على شهية المخاطرة (Risk Sentiment): معدلات أعلى قد تقلّل من شهية المخاطرة عبر زيادة تكاليف الاقتراض، بينما انخفاضها قد يزيد من التفاؤل الاستثماري.

- علاقته بالسياسة النقدية وقرارات البنوك المركزية: تغيرات معدلات الرهن تعكس توقعات السوق لسياسة البنوك المركزية، وقد تساعد المحللين على تكوين صورة عن احتمال رفع أو خفض أسعار الفائدة.

كيف يتم تفسير نتائج مؤشر Mortgage Rates؟

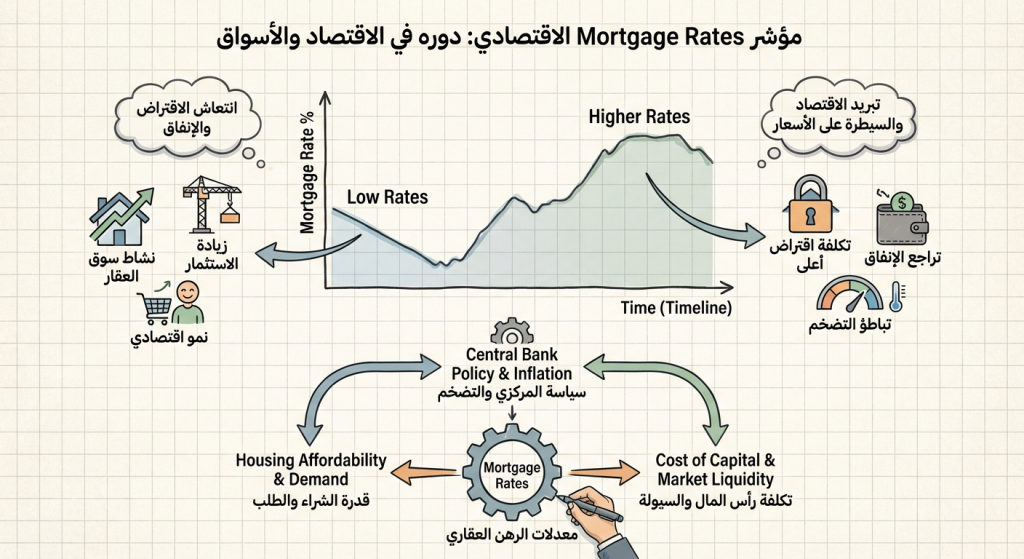

- ماذا يعني الارتفاع؟: ارتفاع معدلات الرهن عادة يعني زيادة تكلفة شراء المنازل، احتمال تباطؤ الطلب العقاري، وتخفيف الضغوط على أسعار العقارات. قد يشير أيضاً إلى تشديد السياسة النقدية أو ارتفاع توقعات التضخم أو زيادة العوائد في سوق السندات.

- ماذا يعني الانخفاض؟: انخفاض المعدلات يقلل تكلفة الاقتراض ويحفز الطلب على الإقراض والشراء العقاري، ما قد يدعم نشاط البناء والأسعار. قد يعني أيضاً سياسة نقدية تيسيرية أو تراجع توقعات النمو/التضخم.

- كيف يتغير التفسير حسب ظروف السوق؟: إذا ارتفعت المعدلات مع اقتصاد قوي فإن ذلك قد يدل على طلب قوي وضغط تضخمي؛ أما إذا ارتفعت المعدلات في ظل تباطؤ فقد يعكس قلق المصارف بشأن المخاطر الائتمانية.

- أهمية مقارنة القراءة مع التوقعات السابقة: مقارنة المعدل الحالي مع المعدلات المتوقعة أو السابقة تعطي فهم أفضل لتأثير القراءة على الأسواق المالية.

متى قد يكون مؤشر Mortgage Rates أقل دقة أو مضلّلًا؟

- قد يتأثر ببيانات موسمية: نشاط سوق الإسكان يتغير بحسب المواسم، وقد تحتاج الأرقام إلى تعديل موسمي لتفسيرها بدقة.

- قد لا يعكس الصورة الكاملة وحده: معدل الرهن يعكس جانباً واحداً من سوق الإسكان، ويجب دمجه مع بيانات مثل أحجام القروض، مبيعات المنازل، ومعروض الإسكان.

- قد يكون متأخراً عن واقع السوق: خاصة إذا استند القياس إلى بيانات منحازة زمنياً أو على متوسطات تغطي فترات زمنية أطول.

- ضرورة دمجه مع مؤشرات أخرى: لقياس الصحة الاقتصادية الكلية يفضل مراجعته مع مؤشرات العمالة، الدخل، التضخم، وسوق السندات.

- اختلافات المنتج والائتمان: اختلاف بين القروض الثابتة والمتغيرة وبين المقترضين ذوي الجدارة الائتمانية المختلفة يمكن أن يجعل المتوسط مضلّلاً إذا لم يُفصل.

مثال عملي على استخدام مؤشر Mortgage Rates

مثال 1 — تأثير على زوج EUR/USD:

- إذا ارتفعت معدلات الرهن في دولة ما نتيجة ارتفاع عوائد السندات المحلية، فقد يزيد ذلك جاذبية عملتها بالنسبة للمستثمرين الباحثين عن عوائد أعلى، ما قد يؤدي إلى قوة نسبية في تلك العملة مقابل عملات أخرى. في المقابل، إذا ارتفعت المعدلات بسبب قلق ائتماني محلي فقد يؤثر ذلك عكسياً.

مثال 2 — تفاعل الأسهم والذهب مع قراءة قوية أو ضعيفة:

- قراءة قوية (معدلات أعلى): قد تضغط على أسهم قطاع العقار وتقود إلى انكماش شهية المخاطرة، ما يدعم ملاذات آمنة مثل الذهب في بعض الحالات.

- قراءة ضعيفة (معدلات أقل): قد تدعم أسهم العقار وتزيد من ميل المستثمرين للأصول ذات المخاطر المتوسطة، وقد تقلل الطلب على الذهب إذا ارتفعت شهية المخاطرة.

مثال 3 — محلل اقتصادي في تقرير شهري:

- قد يشرح المحلل أن ارتفاع معدلات الرهن خلال الشهر يعكس تغييراً في منحنى العوائد نتيجة توقعات تضخمية أعلى، ويقترح مراقبة بيانات مبيعات المنازل والطلبات على القروض لتقييم الأثر الكامل.

الفرق بين مؤشر Mortgage Rates وبعض المؤشرات الاقتصادية المشابهة

الفرق بين Mortgage Rates ومؤشر يقيس الأسعار

مؤشرات تقيس الأسعار، مثل مؤشرات التضخم، تختص بتغيرات المستوى العام للأسعار. أما معدلات الرهن فتقيس تكلفة الاقتراض العقاري، وهي قد تتأثر بالتضخم ولكنها لا تقيسه مباشرة.

الفرق بين Mortgage Rates ومؤشر يقيس الإنتاج

مؤشرات الإنتاج تقيس حجم السلع والخدمات المنتجة. معدلات الرهن تعكس تكلفة تمويل شراء الأصول العقارية وتأثيرها على الطلب الاستهلاكي والإنشائي، لكنها لا تعبر مباشرة عن مستوى الإنتاج الصناعي أو الخدمي.

الفرق بين Mortgage Rates والمؤشرات المتقدمة أو المتأخرة

بعض مؤشرات تُعد مؤشرات متقدّمة لأنها تسبق الدورة الاقتصادية، وبعضها متأخر يظهر بعد حدوث التغيّرات. معدلات الرهن قد تكون مؤشرًا سببيًا عندما تؤثر على الطلب، ومتزامنًا أو متأخراً عندما تعكس تغيّرات في أسعار الفائدة أو مخاطر الائتمان التي ظهرت مسبقاً في أسواق أخرى.

أسئلة شائعة عن مؤشر Mortgage Rates

ما هو مؤشر Mortgage Rates؟

هو مقياس لمتوسط أسعار الفائدة على القروض العقارية التي يدفعها المقترضون لتمويل شراء المنازل، ويستخدم لتقييم تكلفة الاقتراض في سوق الإسكان.

هل يدل ارتفاع المؤشر دائمًا على اقتصاد قوي؟

لا بالضرورة. ارتفاعه قد يعكس قوة اقتصادية وتوقعات تضخمية أعلى، ولكنه قد يكون أيضاً نتيجة زيادة في مخاطر الائتمان أو تشديد في شروط الإقراض.

كيف يستخدم المتداولون المؤشر في تحليل السوق؟

يستخدم المتداولون قراءة معدلات الرهن لتقييم تأثيرها على قطاعات محددة مثل العقار والبناء والتمويل، وكذلك لتوقع تحركات العملة والأسهم والعوائد الثابتة بناءً على تغيّر تكاليف الاقتراض.

هل يمكن الاعتماد على المؤشر وحده؟

لا. يفضل استخدامه مع مؤشرات أخرى مثل بيانات المبيعات، الطلب على القروض، مؤشرات التضخم والعمالة للحصول على صورة متكاملة عن الوضع الاقتصادي.

كل كم يتم إصدار المؤشر عادة؟

تواتر الإصدار يختلف حسب المصدر: بعض المقاييس تُنشر أسبوعياً أو شهرياً استناداً إلى بيانات العروض والقروض الممنوحة، بينما قد تصدر تقارير مركبة بمعدلات مختلفة حسب الجهة المصدرة.

أهم النقاط حول مؤشر Mortgage Rates

- ما الذي يقيسه المؤشر؟: يقيس تكلفة الاقتراض العقاري للمشترين والمقترضين.

- لماذا يتابعه المستثمرون والمتداولون؟: لأنه يؤثر على سوق الإسكان، الإنفاق الاستهلاكي، العوائد والأسواق المالية أوسع نطاقاً.

- كيف يُفسّر عادة؟: ارتفاعه يقلل الطلب العقاري عموماً ولكنه قد يعكس أيضاً توقعات اقتصادية أو تضخمية؛ الانخفاض يعكس تكلفة اقتراض أقل وتحفيزاً محتملاً للسوق.

- العوامل التي قد تقلّل من دقته أو أهميته: اختلاف أنواع القروض، الفروقات الائتمانية بين المقترضين، الموسمية، والحاجة لدمجه مع مؤشرات اقتصادية أخرى.