الرافعة المالية (Leverage) والهامش (Margin) مفهومان يتعلقان بتمويل حجم الصفقة في الأسواق المالية. تُستخدمان في الفوركس والعملات الرقمية والأسهم لتمكين المتداول من التحكم في تعرض أكبر لرأس المال بضمان جزء من القيمة كرهان. الهدف الرئيسي هو زيادة كفاءة رأس المال، مع تحمّل مخاطر مضاعفة للأرباح والخسائر وإدارة مخاطر الإغلاق والنداءات الهامشية.

نظرة سريعة على الرافعة المالية والهامش

- الفئة: مفاهيم مخاطرة وتمويل في التداول (ليستا مؤشرات فنية).

- النوع أو طبيعة الأداة: آلية لزيادة التعرض (الرافعة) وآلية ضمان للصفقة (الهامش).

- المجال: فوركس، كريبتو، أسهم، عقود الفروقات، وغيرها من المنتجات المشتقة.

- الهدف الرئيسي من الاستخدام: زيادة القدرة على فتح مراكز أكبر من رأس المال المتاح.

- مستوى الملاءمة: مناسب للمتداولين المتوسطين والمتقدمين، مع حاجة لتوعية للمبتدئين.

- ظروف الاستخدام الشائعة: أسواق ذات سيولة معقولة وفترات تداول قصيرة إلى متوسطة.

أنواع الرافعة والهامش الشائعة

- الهامش الابتدائي (Initial Margin): المبلغ المطلوب لفتح صفقة.

- هامش الصيانة (Maintenance Margin): الحد الأدنى من الضمان المطلوب للحفاظ على الصفقة.

- الهامش المشترك (Cross Margin): استخدام رصيد الحساب لتغطية خسائر جميع المراكز.

- الهامش المعزول (Isolated Margin): تخصيص هامش محدد لكل مركز منفصل عن بقية الحساب.

- الرافعات الثابتة والمتغيرة: بعض المنصات تمنح نسب رافعة ثابتة، وأخرى تقلّل الرافعة مع زيادة حجم المركز أو تقلب السوق.

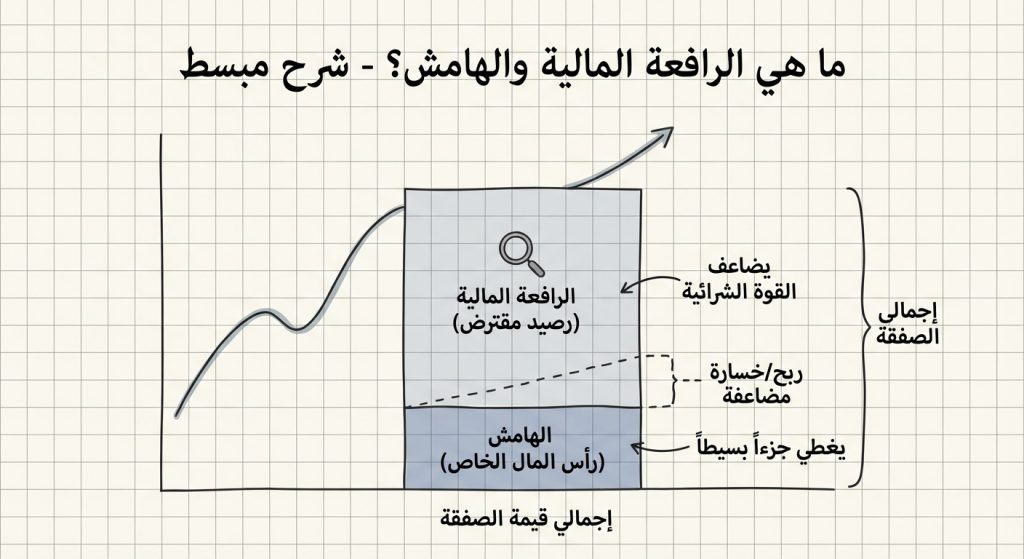

شرح مبسّط لمفهوم الرافعة المالية والهامش

الرافعة المالية تسمح للمتداول بالتحكم في مبلغ أكبر من المال باستخدام جزء صغير فقط كضمان. الهامش هو ذلك الجزء الذي يودَع لدى الوسيط ككفالة مقابل التعرض الأكبر. عمليًا، الرافعة تزيد من المكاسب والخسائر بنفس النسبة، بينما الهامش يحدد متى يطلب الوسيط إضافة أموال أو إغلاق المراكز لتغطية الخسائر.

كيف يعمل الرافعة المالية والهامش؟

- يقرر المتداول نسبة الرافعة (مثلاً 1:10 أو 1:50) ويحدد حجم الصفقة المرغوب.

- يُحتسب الهامش المطلوب كجزء من قيمة التعرض؛ فكلما ارتفعت الرافعة قلّ الهامش المطلوب لفتح نفس الحجم.

- تتحرك قيمة الحساب وفق الربح أو الخسارة المتولدة من التعرض الكامل، وليس فقط من الهامش.

- إذا تراجعت قيمة الحساب إلى مستوى هامش الصيانة، يرسل الوسيط نداءً هامشيًا لطلب تضيف أموالاً أو يخفض حجم المراكز.

- في حالة عدم التغطية، قد يقوم الوسيط بتصفية المراكز (Liquidation) لحماية نفسه من الخسائر الإضافية.

- عند إغلاق الصفقة يُحرّر الهامش ويُضاف صافي الربح أو الخسارة إلى رصيد الحساب.

لماذا يستخدم المتداولون الرافعة والهامش؟

- زيادة القدرة على الاستفادة من تحركات صغيرة في السعر بتحويل رأس مال محدود إلى تعرض أكبر.

- كفاءة استخدام رأس المال: يسمح بفتح مراكز متعددة دون الحاجة لرأس مال كبير.

- تسهيل الاستراتيجيات القصيرة الأجل مثل التداول اليومي أو المضاربة.

- القدرة على تنويع المراكز مع نفس رأس المال المتاح.

- تطبيق استراتيجيات التحوط على محافظ أكبر بتكاليف مالية أقل ظاهريًا.

متى يكون الرافعة والهامش مفيدًا؟

- في الأسواق السائلة التي تسمح بالدخول والخروج بسلاسة (مثل أزواج الفوركس الرئيسة أو أسواق العملات الرقمية الكبيرة).

- للتداول قصير الأجل حيث تُدار المخاطر بشكل نشط وسيطرات وقف الخسارة حاضرة.

- عند وجود خطة واضحة لإدارة المخاطر وحدود للخسارة.

- إذا كانت شروط الوسيط وأحكام الهامش مفهومة ومعقولة (فترات نداء هامشي واضحة ونسب تصفية محددة).

متى قد يكون الرافعة والهامش مضلّلًا أو أقل دقة؟

- في حالات تقلب شديد قد يؤدي انهيار سريع في السعر إلى تصفية المراكز قبل الوصول إلى أوامر وقف الخسارة.

- الإفراط في استخدام الرافعة يؤدي إلى خسائر مضاعفة وسرعة استنزاف رأس المال.

- تكاليف التمويل والفهامات (مثل الفائدة أو رسوم التمويل) قد تؤثر على الربحية على المدى الطويل.

- الهامش المشترك قد يخفي خطر تسرب الخسائر بين مراكز متعددة؛ والهامش المعزول قد يؤدي لفقدان مركز محدد دون حماية لحساب كامل.

- لا ينبغي الاعتماد على الرافعة وحدها كاستراتيجية؛ فهي أداة دعم وليست إستراتيجية مستقلة.

مثال عملي على استخدام الرافعة المالية والهامش

على سبيل المثال، لدى حساب بقيمة 1,000 دولار ويرغب المتداول في التعرض لحجم صفقة بقيمة 50,000 دولار. باستخدام رافعة 1:50، يصبح الهامش المطلوب 1,000 دولار (50,000 ÷ 50). إذا تحرك السوق بنسبة 1% لصالح المتداول فإن الربح سيكون 500 دولار (أي 50% من رصيد الحساب). بالمقابل، إذا تحرك السعر ضد المتداول بنسبة 1% فإن الخسارة ستكون 500 دولار، وقد يقترب الحساب من مستوى نداء الهامش أو التصفية.

في حالة أخرى، إذا وضع الوسيط هامش صيانة بمقدار 20% من الهامش المستخدم، فقد يطلب الوسيط إضافة رأس مال أو تقليص المراكز عند انخفاض رصيد الحساب إلى 200 دولار (أي عندما يصبح مستوى الهامش منخفضًا بدرجة كافية).

الفرق بين الرافعة والهامش وبعض المفاهيم المشابهة

الفرق بين الرافعة والهامش

الرافعة هي نسبة تضاعف التعرض (مثلاً 1:10 تعني أن التعرض مضروب بعشرة)، أما الهامش فهو المبلغ النقدي الذي يتطلبه الوسيط كضمان لفتح ذلك التعرض. الرافعة تصف العلاقة العددية، والهامش يصف المتطلب المالي الفعلي في الحساب.

الفرق بين الهامش المعزول والهامش المشترك

الهامش المعزول يخصص مبلغًا محددًا لكل مركز؛ أي أن خسائر هذا المركز لا تؤثر مباشرة على هامش المراكز الأخرى. الهامش المشترك يسمح باستخدام رصيد الحساب كاملاً لتغطية خسائر أي مركز، مما يقلّل احتمال التصفية المبكرة لمركز واحد لكنه يزيد من خطر تأثير الخسائر عبر الحساب بأكمله.

أسئلة شائعة عن الرافعة المالية والهامش

ما هي الرافعة المالية والهامش باختصار؟

الرافعة هي آلية لزيادة التعرض المالي بالنسبة لرأس المال، والهامش هو المبلغ المودَع كضمان لفتح ذلك التعرض.

هل يمكن الاعتماد على الرافعة وحدها لاتخاذ قرارات التداول؟

لا، الرافعة أداة لزيادة التعرض لكنها لا تعوض عن خطة تداول أو إدارة مخاطر سليمة؛ الاعتماد عليها بمفردها قد يؤدي إلى خسائر كبيرة.

ما هي أفضل ظروف استخدام الرافعة؟

تكون مفيدة في أسواق سائلة ومع خطط واضحة لإدارة المخاطر، وبفترات زمنية قصيرة إلى متوسطة حيث يمكن مراقبة المراكز بشكل نشط.

هل الرافعة مناسبة للمبتدئين؟

تحتاج خبرة ومعرفة؛ يمكن للمبتدئين البدء بدون رافعة أو بروافع منخفضة والتدرج مع زيادة الفهم وإدارة المخاطر.

هل يختلف تفسير الهامش بين الأصول المختلفة؟

نعم، كل سوق ومنصة لهما شروط هامش مختلفة باختلاف السيولة والتقلب وهياكل التمويل؛ لذلك ينبغي مراجعة شروط الوسيط لكل أصل على حدة.

ما الأخطاء الشائعة عند استخدام الرافعة والهامش؟

من الأخطاء الشائعة: استخدام رافعة عالية دون خطة مخاطرة، تجاهل تكاليف التمويل، واستخدام أحجام مراكز كبيرة تؤدي إلى نداءات هامشية سريعة.

كيف يؤثر الهامش على إدارة المحفظة؟

الهامش يقيّد حجم المراكز المتزامنة ويجبر على مراقبة مستوى السيولة؛ لذلك هو عامل مهم في توزيع رأس المال والسيولة داخل المحفظة.

هل توجد حدود قانونية أو تنظيمية للرافعة؟

نعم، بعض الهيئات الرقابية تفرض حدودًا على نسب الرافعة للأصول المختلفة لحماية المستثمرين مثل تحديد رافعة أعلى للعملاء الأفراد.

أهم النقاط حول الرافعة المالية والهامش

- الرافعة تمكّن من التحكم بتعرض أكبر باستخدام مبلغ أصغر؛ والهامش هو الضمان المالي لذلك التعرض.

- تفيد في تحسين كفاءة رأس المال لكن تضاعف المخاطر والأرباح والخسائر.

- أهم قوة: السماح بالتداول بأموال أكبر دون الحاجة لرأس مال كبير.

- أهم ضعف: خطر الخسائر السريعة، نداءات الهامش، وإمكانية التصفية عند تقلبات حادة.

- أفضل سياق للاستخدام: أسواق سائلة وخطط إدارة مخاطر واضحة ومراقبة نشطة للمراكز.